Un conseil : abonnez vous à la chaîne Osons Causer et à Osons Comprendre

et suivez leur site Osons Causer

Retraites : l’arnaque à 72 milliards qu’aucun média n’a vue

Retraites : un braquage à 72 milliards. Aucun média ne parle du pire scandale de la réforme des retraites. En sortant les plus gros salaires des cadres du système, Macron ampute le financement des retraites de 4,5 milliards/an. Vous avez bien lu : 4,5 milliards de perdus chaque année jusqu’en 2040. Mais pourquoi creuser le déficit des retraites ? Et bien sur ces 4,5 milliards/an, 2,7 milliards iront aux grosses entreprises. Jusqu’à 2040, ça va faire 43 milliards de cadeaux. Y’en a qui vont pas rater Noël ! Et le pire : c’est que ça va être à nous tous de payer la retraite des cadres les plus riches !

RETRAITES : LE CHIFFRE QUI TUE

1 pauvre sur 4 meurt avant la retraite. Oui, vous avez bien lu. On n'est pas tous égaux face à la vieillesse, et certains - les cadres, les riches - profitent beaucoup plus de la retraite que d'autres : les gens au SMIC et en dessous, les ouvriers, les petits employés.. On ferme les yeux sur ce qui est en réalité le VRAI problème des retraites. Pire, Macron va aggraver ces inégalités énormes en reculant encore l'âge de la retraite pour tous.

RETRAITES MACRON : L'ARNAQUE DE L'ÂGE PIVOT

T’as 20-30 ans donc la retraite tu t’en fous ! :) Et bien, tu devrais pas ! La réforme de Macron va beaucoup repousser l’âge de départ à la retraite pour la jeune génération.

Retraites : le faux problème du financement - Osons Comprendre

De plus en plus de retraités qui vivent plus longtemps : l'équilibre financier de nos retraites serait menacé. Il faudrait d'urgence faire des économies avec une nouvelle réforme. Mais est-ce bien sûr ? Avec cette vidéo, le financement des retraites n'aura plus aucun secret pour vous. Et vous pourrez debunker facilement tous les mensonges du gouvernement :)

Pour mémoire, voici un montage où sont regroupées toutes les déclarations où Micron 1er promettait de "préserver le niveau de vie des retraités".

Autant de mensonges patentés qu'il faut rappeler ici, dans ce dossier retraites

Article source sur wikistrike.com

Si vous avez encore un doute , vous n’en aurez plus. C’est bien la Commission Européenne qui dicte sa loi, et non le Président Français, Emmanuel Macron, simple marionnette de Bruxelles.

Voici ce que recommande la Commission Européenne. Tout y est dit, la réforme sur les retraites vient de l’ingérence Européenne sur les décisions tricolores. Et en conclusion, non, notre belle démocratie n’est plus.

En lisant ce texte du 5 juin 2019, on comprend que Macron ne reculera pas, étant hélas tenu par l'UE.

Allons droit au but.

Le gouvernement Macron compte sur une modification des comportements des français en matière de garantie retraite. Le régime par répartition n'a rien de libéral puisqu'il est issu des "inepties communautaristes" fomentées par le Conseil National de la Résistance (CNR). Il s'agit donc de le saborder.

La technique, pour ce faire, est bien rodée. Organiser le déficit des caisses de solidarité et prétendre ensuite que "ça ne marche pas" et que la privatisation du système est la meilleure des solutions.

Pour les retraites, le gouvernement n'attend même plus de voir les caisses sombrer dans le déficit. Les caisses sont actuellement à flot au moins jusqu'en 2040. Mais grâce à la puissance inédite des moyens de propagande dont il dispose, il instille dans les esprit que les caisses de retraites sont au bord de la déroute. Rien de plus faux. Lire l'article de "leblogpatrimoine.com"

Deux choses à retenir de cette réformeen s'extirpant de toutes les données techniques (points retraite, décote et âge pivot ou d'équilibre, exonération des hauts salaires,...),

|

Maintenant voyons à quoi ressemble la panacée néolibérale en matière de retraites : la retraite par capitalisation.

D'abord regardons du côté des US et l'état de leurs comptes administrés par les sociétés. Tous les fonds sont déficitaires. Il suffit d'aller faire un tour sur le net pour aussi constater que tous les méga fonds de pensions US sont en quasi faillite.

560 Mrds de $ de déficit aux USAux USA, selon Bloomberg, alors même que les marchés financiers sont au plus haut historique, c’est à dire que les valorisations des comptes de retraite par capitalisation doivent être au plus haut, à la fin 2018, il y a 560 Mrds de $ d’engagements de retraite sous-financés |

|

|

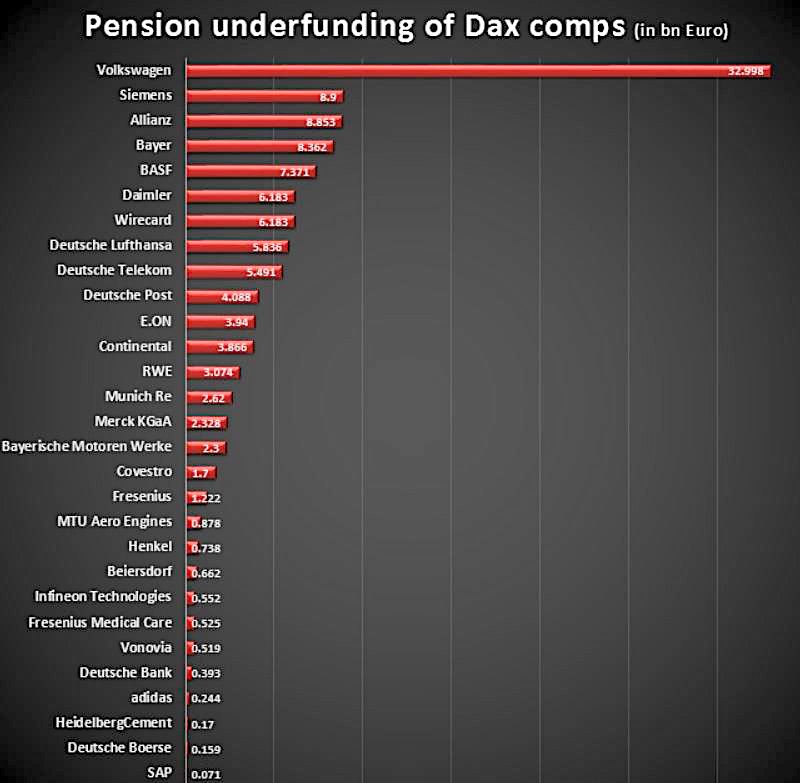

120 Mrds d'€ de déficit en Allemagne

Regardons du côté des fonds de pensions allemands. Tous déficitaires aussi. Et toutes mes condoléances pour les employés de Volkswagen.

|

En Allemagne, on compte pas moins de 120 Mrds d'€ de sous-engagement qui sont à déplorer :

|

|

Les administrateurs de ces fonds ne sont-ils pas, dans le meilleur des cas, des cancres et, dans le pire des cas, des voleurs qui piochent dans la caisse ? ... Ou les deux ? Qu'en pensez-vous ?

Mais le principal défaut de la retraite par capitalisation est d'exposer le fruit de son épargne retraite aux aléas des marchés boursiers. En effet, cotiser auprès d'un acteur privé signifie que vous acceptez que vos cotisations soient jouées à la roulette dans le Grand Casino boursier. La récurrence de plus en plus élevée des crises boursières (tous les 10 ans depuis les années 90) augmente les chances que vous perdiez la totalité de votre épargne retraite. Et à vous les petits boulots ou la rapine de poubelles jusqu'à la tombe...

Enfin, la prochaine crise (imminente et inévitable pour nombre d'analystes) "promet" d'être cataclysmique et il serait dommage qu'à peine annexées par le système financier nos caisses de retraites soient emportées par le tsunami annoncé.

La conclusion du rédacteur du blog patrimoine :

Dans un monde où le rendement n’existe plus, dominé par les taux d’intérêt négatifs, comment peut-on encore croire que la capitalisation est un régime de retraite viable ? La retraite par répartition est au contraire un régime parfaitement adapté.

Article rédigé avec l'aide de "leblogpatrimoine"

Billet de Jean-Luc Mélenchon sur son blog "L'ère du peuple"

| Depuis qu’il a surgi comme modèle dominant, le capitalisme est un système économique instable. Entre la fin du XIXème siècle et le milieu du XXème siècle, il a connu une crise tous les 30 ans en moyenne. Depuis lors, dans la période contemporaine, c’est une crise tous les 10 ans. Elles se traduisent par une gigantesque destruction de capital et une anémie parfois prolongée de l’activité. Dans ces contextes, les filets sociaux de la protection sociale fonctionnent comme des amortisseurs contre-cycliques distribuant du pouvoir d’achat d’où l’activité peut repartir. |  |

Dans la période contemporaine, celle du capitalisme financier, les politiques économiques visent à étendre le champ du marché en réduisant celui des services publics et de la solidarité sociale. Les secousses des crises financières se propagent donc plus profondément dans le tissu des peuples concernés. L’objectif de la finance est de marchandiser tout ce qui peut l’être. Les prestations sociales sont un ensemble juteux. Le système des retraites en particulier. En France, il s’agit de 320 milliards qui transitent de la population en activité vers celle qui n’y est plus. L’objectif est de les faire transiter par une étape « capitalisation » qui est la forme sous laquelle cette somme peut entrer sur le marché financier. Pour que ce système fonctionne du point de vue du marché, il faut qu’il soit toujours rigoureusement à l’équilibre. En cas de déséquilibre, cela signifie qu’il faudrait consommer le capital pour garantir que la prestation due aux bénéficiaires soit assurée. Ce n’est pas envisageable dans une logique financière ordinaire.

Pour maintenir les comptes au strict équilibre, il faut donc imaginer un système où la rentabilité du capital est assurée par la baisse des prestations servies. C’est une des fonctions premières du système de retraite par points. En 2016, en pleine campagne présidentielle, François Fillon expliquait à des patrons la retraite par points : « Le système par point en réalité ça permet une chose, qu’aucun homme politique n’avoue. Ça permet de baisser chaque année le montant des points, la valeur des points, et donc de diminuer le niveau des pensions ». Cette droite-là était moins menteuse que celle de Macron. Aujourd’hui, les petits soldats du Macronisme répètent en chœur que leur réforme ne va pas faire baisser les pensions, que la valeur du point ne baissera pas, etc. Dans l’étude d’impact fournie avec le projet de loi, le gouvernement est même allé jusqu’à truquer les cas-types présentés pour faire croire que le bilan serait favorable. Ces manipulations ont été immédiatement décryptées par le groupe de chercheurs du collectif « Nos Retraites » qui a montré que sur les 28 cas présentés dans l’étude d’impacts, 18 seront en réalité perdants et auront des pensions de retraites plus faibles dans le système imaginé par le gouvernement.

Mais la lecture de l’article 55 du projet de loi fait craindre bien pire. En effet, cet article instaure une « règle d’or ». Le but est de déclencher des cures d’austérité immédiates lorsqu’une crise survient. Cet article dit en effet que le conseil d’administration du futur régime à points devra chaque année s’assurer que la caisse est en équilibre sur 5 années glissantes. Cela signifie que lorsqu’il y a un déficit une année, il devra être suivi dans les 4 années qui suivent de mesures pour créer des excédents. Le gouvernement précise même à quelle sauce les travailleurs et les retraités seront mangés. Les économies devront se faire soit grâce à la sous-indexation des pensions, soit au décalage de l’âge d’équilibre soit à la baisse de la valeur du point. Ces coupes pourront être validées sans passer devant le Parlement. Il suffira d’une décision du conseil d’administration validée par un décret du gouvernement.

L’article 55 du projet de loi signifie une chose simple : les retraités actuels et futurs paieront la prochaine crise financière. Car les éclatements réguliers de bulles provoqués par la financiarisation créé du chômage, et donc des rentrées de cotisations en moins dans la caisse des retraites. Je l’ai dit : jusqu’alors, les systèmes de sécurité sociale agissaient en France comme des amortisseurs en cas de crise. Le déficit temporaire du système de retraite permettait, malgré la récession, de maintenir le niveau de revenu des retraités et donc leur consommation. Désormais, la moindre montée du chômage se doublera donc de coupes dans les retraites. Ce qui renforcera les crises par la baisse de la consommation populaire. Le projet de réforme de Macron condamne notre régime de retraite à une austérité à perpétuité.

Les effets à long terme vont être plus grave qu’anticipés à cause de cette « règle d’or ». Le projet de loi prévoit déjà, sans prendre en compte les conditions économiques, un décalage de l’âge d’équilibre de 65 ans en 2037 jusqu’à 67 ans pour la génération née en 1990 et même 69 pour ceux qui naissent aujourd’hui. Mais avec des ajustements automatiques à chaque crise, la situation va se dégrader encore plus vite.

Page 1 sur 3