... Suivi de son regard lucide sur la réforme :

La Sécu a son pendant libéral : les Mutuelles ; Les retraites auront, elles, leur l'équivalent : la capitalisation.

Les fonds de pension retraite sont des Mutuelles retraites

Les médias didactiques sur la réforme des retraites de la Macronie se multiplient.

Voici quelques exposés clairs produits par nos youtubeurs préférés (et d'autres) et quelques éléments explicatifs (tableaux, lien vers des articles, exposés) pour nous éclairer sur l'infamie En Marche.

Commençons par nos amis de Osons Causer

|

RETRAITES MACRON : |

Où il est expliqué comment l'âge pivot (retraite à taux plein) variera avec l'espérance de vie (prévu dans le rapport Delevoye). Où donc il est expliqué que

où il est expliqué que la durée de cotisation fixée par la loi Touraine (sous Hollande) à 43 ans est techniquement contournée pour accroître le nombre d'années de cotisation |

|

Retraites : le braquage à 72 milliards qu’aucun média n’a vu

|

Où il est expliqué qu'en sortant les plus gros salaires du système (+ de 10 000 €/mois), le financement des retraites est amputé de 4,5 mrds d'€/an, Où il est expliqué que les grosses entreprises (où se trouvent ces gros salaires) n'auront plus à cotiser pour ces retraites (60% part patronale) et économiseront ainsi 2,7 Mrds d'€/an ; ce qui de 2025 à 2040 représente 43 Mrds d'€ de cadeau. La page d'Osons Causer sur le sujet |

|

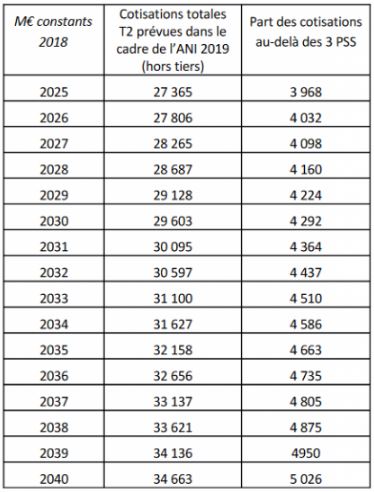

A l'appui de l'argumentaire sur le braquage, voici le tableau fourni : Projection du montant de cotisations correspondant à la part des salaires au-delà de 3 plafonds de la sécurité sociale à partir de 2025 La colonne de droite donne une estimation du montant, en millions d’€, de cotisations retraites au-dessus de 3 PASS. (les salaires au-dessus de 8 PASS sont en-dehors du régime de retraite) Par simple addition, on voit que la réforme de Macron privera le régime commun de retraites de 71.725 milliards d’€ au total entre 2025 et 2040. N.B.: La moyenne des cotisations manquantes s’élève elle à 4.482 milliards d’€ par an ! Source : http://osonscauser.com/retraites-larnaque-a-72-mds-quaucun-media-na-vue/ |

|

|

Toujours à propos de cette sécession de fait des hauts salaires d'avec le système par répartition organisée par Macron, l'UGICT-CGT commente :

et tire les conclusions suivantes :

|

|

Un autre document (en page 26) épingle l'abaissement du seuil d'éxonération de cotisation à la caisse de retraite commune. Celui de l'IPS (Institut de la Protection Sociale). On n'y lit :

|

|

Voici une vidéo claire où l'accent est mis sur le critère "indépassable" qui cadre la réforme : La règle d'or des 14% du PIB le plafonnement des ressources affectées au financement des retraites à environ 14 % du PIB (contre 13,8 % aujourd’hui) alors que le nombre de retraités augmentera de 30 % à l'horizon 2025. La taille du gâteau ne bouge pas, mais le nombre de convives augmente. Donc les portions diminuent. |

5 minutes pour comprendre |

|

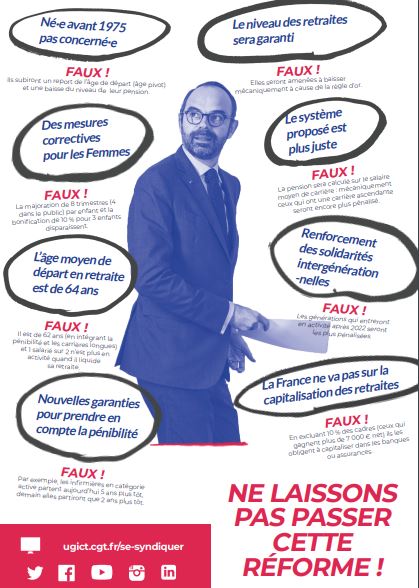

Né·e avant 1975 pas concerné·e Le niveau des retraites sera garanti Des mesures correctives pour les femmes Le système proposé est plus juste L’âge moyen de départ en retraite est de 64 ans Renforcement des solidarités intergénérationnelles Nouvelles garanties pour prendre en compte la pénibilité La France ne va pas sur la capitalisation des retraites |

Voici le tract illustrant

|

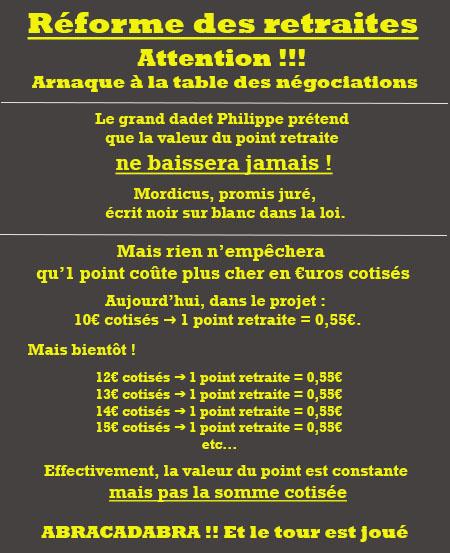

Une autre entourloupe à laquelle il faut aussi prêter la plus grande attention

La variable d'ajustement cachée de la réforme :

le coût "d'achat" du point

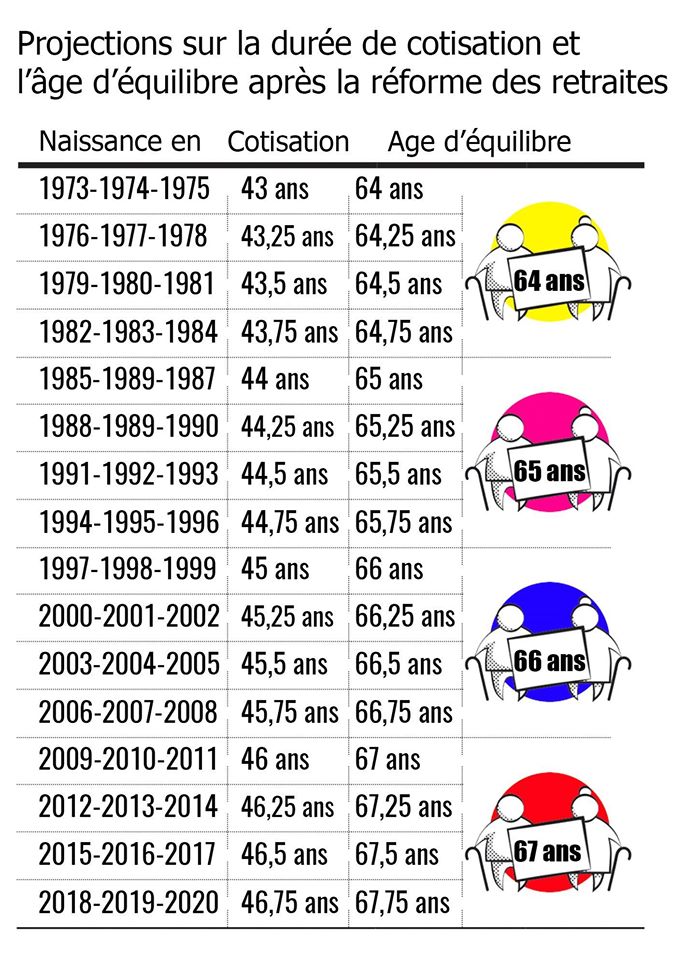

Une projection de l'âge d'équilibre suivant les générations

Venons en plus spécifiquement à la bascule de nos retraites d'un système par répartition à un système par capitalisation

Suivons les explications/démonstrations de Tatiana Ventôse sur sa chaîne le Fil d'Actu

Il y est fait référence entre autre à un document de BlackRock déclinant leurs "recommandations" au gouvernement français

|

Cliquez pour agrandir les images

|

A la Une de ce document on peut lire :

... au cours des 15 dernières années, à commencer par la création dès 2003, des régimes d'épargne collectifs (PERCO) et individuels (PERP), favorisant la constitution d'une épargne individuelle pouvant être utilisée pour augmenter les revenus pendant la retraite. Fin 2017, seuls 130 milliards d’€ avaient été collectés dans ces produits, ce qui est décevant par rapport à l’épargne déposée en liquidités (1.500 milliards d'€), les produits d'assurance-vie en euros (1.600 milliards d'€) ou les investissements directs/indirects en actifs non financiers (plus de 7.600 milliards d'€). Il en résulte un manque de diversification et de performance financière dans un contexte de taux d'intérêts peu élevés et, comme le gouvernement français l'a souvent souligné, une incapacité de l'épargne domestique à financer l'économie, contrairement à la situation d'un grand nombre de pays dans le monde.

On peut y voir poindre une sorte de regret de ne pas avoir encore accès a tant d'argent qui "dort"

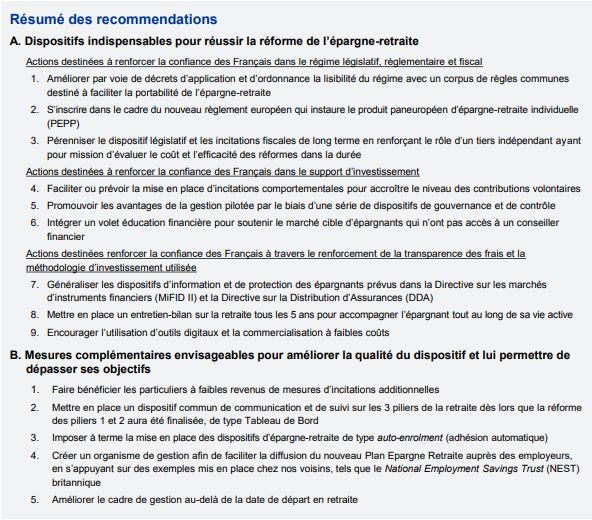

Plus édifiantes sont les recommandations à proprement parler figurant en page 2 du même document :

- 1. Améliorer par voie de décrets d’application et d’ordonnance la lisibilité du régime

- 3. Pérenniser le dispositif législatif et les incitations fiscales de long terme

- 4. Faciliter ou prévoir la mise en place d’incitations comportementales pour accroître le niveau des contributions volontaires

- 6. Intégrer un volet éducation financière pour soutenir le marché cible d’épargnants

- 8. Mettre en place un entretien-bilan sur la retraite tous les 5 ans

- 1. Faire bénéficier les particuliers à faibles revenus de mesures d’incitations additionnelles

- 3. Imposer à terme la mise en place des dispositifs d’épargne-retraite de type auto-enrolment (adhésion automatique)

- 4. Créer un organisme de gestion afin de faciliter la diffusion du nouveau Plan Epargne Retraite auprès des employeurs...

BlackRock n'hésite donc pas à préconiser des mesures d'incitations, appuyées par des décrets (oriente donc la loi), d'éducation des masses et enfin de mesures obligatoires donc autoritaires.

Des preuves au sujet des "connivences

entre le pouvoir et les requins de la finance des retraites ?

Un article du Canard enchaîné, une émission d'Arte et un visuel de l'organisme où Delevoye "béné-volait"

Cliquez pour agrandir l'image |

Ces financiers qui dirigent le monde BlackRock |

Cliquez pour agrandir l'image |

Et enfin le lien vers un autre article de ce site portant sur le même sujet

Le site Arrêt sur image et son rédacteur Daniel Schneidermann nous livrent ce 9 décembre cet article édifiant :

DELEVOYE, BLACKROCK : OUBLIS, LAPSUS ET SILENCES

Voici la reproduction de 2 paragraphes.

"Personne ne croit à

l'oublide Delevoye. Et si personne n'y croit, c'est parce que chacun peut comprendre que le secteur de l'assurance complémentaire retraite (autrement dit, la retraite par capitalisation) a mécaniquement tout à gagner à une réduction des pensions de retraite, comme la promet la réforme Macron-Delevoye à l'immense majorité des pensionnés."

Et particulièrement sa conclusion

"L'impact médiatique ravageur de

"l'oubli"de Delevoye est d'ailleurs à rapprocher du silence de la presse sur une révélation duCanard Enchaînéde 2017 : Odile Benyahia-Kouider révélait alors qu'un salon de l'Elysée avait été privatisé, une demi-journée entière, pour la délégation d'un fonds d'investissement américain, BlackRock, fonds extrêmement attentif aux opportunités des réformes du système des retraites en France. Déjeuner à Matignon avec Edouard Philippe, puis, à l'Elysée, topos de 45 minutes de Muriel Pénicaud, Bruno Le Maire, Elisabeth Borne et Benjamin Griveaux.Bref, ce matin, la réforme des retraites est nue. Sa part d'inavouable est à nu, exhibée à tous les regards, seulement protégée par les LBD de la police. Et il fait froid, en décembre."

Cliquer sur l'image pour agrandir

Pour en savoir plus sur Black Rock, voici une émission diffusée récemment sur Arte :

Comme nous l'avons tous appris, les "oublis" déclaratifs de Delevoye sont pour certains lourds de conséquences. Parmi ceux-ci certains renvoient à de forts soupçons de conflits d'intérêts. Comme celui qui lie le "haut-commissaire aux retraites" à Ifpass services en tant que Président d'honneur du think tank Parallaxe de HEP Education, qui dépend du groupe IGS (qui a fusionné en 2016 avec l'Ifpass pour donner Ifpass services). Cette société évolue dans un secteur qui convoite l'épargne retraite des Français : les assurances.

Voici un placard de communication de l'Ifpass lui-même qui démontre ses liens avec le secteur des assurances

(image cliquable)

Situation qui fait dire à un internaute de la page FaceBook "Vu du Droit":

"Près de 15 incompatibilités avec son statut de ministre, assorties pour certaines de rémunérations cachées. Autant de violations de la Constitution. Prises illégales d’intérêt, concussions, abus de biens sociaux, fausses déclarations, faux et usages de faux. Ce n’est plus une barque chargée, c’est carrément un porte-containers géant."

Rappelons que l'exercice de toute activité professionnelle par un membre du gouvernement est expressément interdite par l'article 23 de la Constitution. Mais pour ce qui nous concerne la connivence avec Black Rock reste la plus grande menace.

Pour finir, voici une synthèse des faits au sujet du sieur Delevoye

On trouve ci-dessous 17 mandats pour Delevoye

| Jean-Paul Delevoye, «ministre des retraites» du gouvernement d’Edouard Philippe depuis le 3 septembre 2019 |

|

Ouverture d'une enquête préliminaire par le parquet visant l'ex-haut-commissaire aux retraites et sa déclaration d'intérêts, après avoir été saisi par la HATVP. (19/12/2019) Oubli de déclaration de patrimoine à l’HATVP. Sa déclaration date du 15 novembre 2019, soit un mois et demi après sa nomination au poste de haut-commissaire aux retraites. La HATVP devrait se prononcer le 18 décembre 2019 sur la transmission à la justice du dossier du haut-commissaire aux retraites, Jean-Paul Delevoye. Jean-Paul Delevoye a omis de déclarer plusieurs mandats susceptibles de générer des conflits d’intérêts. |

|

Les faits : Non déclarés 1- Administrateur bénévole, depuis 2016, au conseil d’administration de la Fondation SNCF, qui pilote les opérations de mécénat du groupe ferroviaire sur des projets associatifs dans les "domaines de l'éducation, la culture et la solidarité". La SNCF est particulièrement concernée par la réforme en cours. 2- Administrateur bénévole dans une école de formation aux métiers de l'assurance (Ifpass services), un secteur qui convoite l'épargne retraite des Français. 3- Conseiller pour IGS en 2017 Jean-Paul Delevoye revoit à la hausse les sommes perçues : il déclare 78 408 € net au titre de son contrat de conseiller pour IGS en 2017, contre 40 000 € net dans sa première version soit un nouvel "oubli" de 38 000 € !!! 4- Président d'honneur du think tank Parallaxe de HEP Education, qui dépend du groupe IGS (qui a fusionné en 2016 avec l'Ifpass pour donner Ifpass services). Ce poste de président d'honneur lui a notamment assuré des revenus de 64 420 € net en 2018 et 2019 (5 368 € net par mois). Le salaire de son poste de président d'honneur du think tank Parallaxe, qu'il a cumulé durant trois mois avec son portefeuille de ministre, est aussi revu à la hausse. Après avoir dit qu'il était rémunéré 64.420 € pour les années 2018 et 2019, il a ensuite évoqué les sommes successives de 73.338 € en 2018 et 62.216 € en 2019. Après de premiers articles parus dans la presse, Jean-Paul Delevoye a démissionné de Parallaxe et ajouté qu'il rembourserait l'intégralité des sommes perçues à ce titre depuis 2017, soit 140 000 €. 5- Président de l'Observatoire régional de la commande publique des Hauts-de-France, qui a pour but d'améliorer la visibilité et la transparence des marchés publics régionaux. 6- Membre du conseil d'orientation de l'Institut de recherche et débat sur la gouvernance (IRG), un think tank "peu actif depuis 2018", qui dépend de la Fondation Charles-Léopold-Mayer pour le progrès de l'homme. 7- Président de la coalition "Divisons les délais administratifs par deux", une structure adossée à une agence de communication, "40 degrés sur la banquise". 8 et 9- Siège au conseil d'administration de 2 associations de « Civic tech ». 10- "Ambassadeur" du comité stratégique de la Fédération française des diabétiques 11- Membre du conseil d'administration de l'association "Démocratie ouverte" 12- Membre du conseil d'administration de l'association "Parlements et citoyens" 13- Membre du comité stratégique de la fondation la Source, qui organise des ateliers artistiques 14- Membre du conseil d'administration de la fondation du Crédit agricole Nord de France. Il a quitté son mandat fin en octobre 2017. 15- Président du Conseil économique, social et environnemental (Cese) du 16 octobre 2010 au 1er décembre 2015, rémunéré 6.330,32 € net par mois. Au vu de la loi Jean-Paul Delevoye aurait dû déclarer ses revenus liés au Cese pour la fin d'année 2014 et l'année 2015. ("les participations aux organes dirigeants d’un organisme public ou privé ou d’une société à la date de l’élection ou de la nomination et au cours des cinq années précédant la date de la déclaration") Déclarés : 16- Président de la Chartreuse de Neuville-en-Montreuil (un monastère du Pas-de-Calais) 17- Président de l'Association française des orchestres et d'une autre association liée à la musique classique. Commentaires : Voir ItW du Président d'anticor sur le site de FranceInfo TV Il déclare être bénévole dans une école de formation aux métiers de l'assurance (Ifpass services), mais on apprend que le même groupe le rémunère 5 300 € dans le cadre d'un think tank directement lié à Ifpass services. L'article 23 de la Constitution prévoit que les fonctions de membre du gouvernement sont "incompatibles avec l'exercice (…) de toute activité professionnelle". C'est interdit et passible de sanction. S'il n'y a aucun travail, c'est un emploi fictif, c'est de l'abus de bien social. Si son travail consiste à effectuer des activités d'influence, de lobbying, on tombe dans le trafic d'influence. Alors que Delevoye est chargé du projet de réforme des retraites, à 72 ans, il cumule 5 rémunérations "publiques" :

Auxquelles on doit ajouter toutes celles qui découlent de ses activités non bénévoles :

Malgré ce que dit la presse, sur 13 mandats dont 11 bénévoles, on voit, sauf erreur ou confusion, que nous en sommes ici à 17 mandats. D'autre part à propos de bénévolat, doit-on déduire que, par exemple, le poste de "Président de l'Observatoire régional de la commande publique des Hauts-de-France" est bénévole ? Ainsi que celui de "Membre du conseil d'administration de la fondation du Crédit agricole Nord de France" ? |

Témoignage tiré d'un post FaceBook de Sylvie E.

Bonjour,

La gouvernance affirme que le point retraite, et donc les pensions ne baisseront pas, avec la réforme des retraites et que nul ne sera perdant.

Moi, je vous apporte du concret pour prouver le contraire !!!

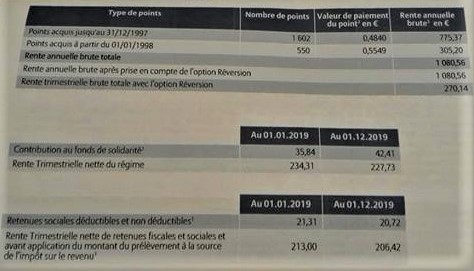

Que pensez-vous du fait que la retraite complémentaire des hospitaliers, de par les prélèvements actuels, subit une baisse régulière, annuelle et ce, tout au long de la vie des retraités qui ont cotisé pour s'assurer un complément de revenu ?

De 248 € en 2006, cette retraite complémentaire est, à ce jour, de 206,42 € pour mon mari.

Est-ce à dire qu'un jour, vu que l'espérance de vie est, soit disant, plus longue, mon mari percevra 0 €uro de retraite complémentaire ?

Ceci est à méditer et devrait aider à motiver les travailleurs Public/Privé, agriculteurs, étudiants, etc..., députés, sénateurs, opposants politiques, à rejeter en bloc, la retraite à points !!!

Il faut savoir que, pour la retraite complémentaire, il y a une subtilité.

Lorsqu'il y a une revalorisation du point, alors que vous êtes encore actif cotisant, ce ne sont pas tous les points acquis au long de votre carrière qui sont concernés par cette révision.

Seuls, sont concernés les points à venir, à compter de la date de revalorisation du point.

Ex, revalorisation du point au 1er Janvier 2019, seuls les points acquis après cette date seront au nouveau taux.

S'il y a une nouvelle revalorisation au 1er Janvier 2020, seuls, les points acquis à partir de cette date seront concernés par la nouvelle revalorisation. Ainsi de suite tout au long de la carrière.

Autrement dit, dans le calcul de la pension finale du futur retraité, il y aura un calcul fait sur plusieurs valeurs de points dont la valeur aura stagné, varié à la hausse ou à la baisse, certaines années, selon les décisions prises par le gestionnaire de la caisse de retraite, tout comme c'est le cas, actuellement, pour certaines retraites complémentaires.

Ce qui veut dire que rien n'interdira l'Etat d'augmenter les prélèvements pour faire stagner ou baisser indirectement les pensions de retraite du régime général, ou tout simplement de baisser la valeur du point !!!!

Voici les deux preuves que je vous apporte sur le comment baissent, annuellement, les retraites complémentaires des hospitaliers à ce jour !!!

Page 2 sur 3