Depuis le début de son quinquennat, Macron, quand il ne ment pas, joue sur les mots.

|

Promis juré, il n'y aura pas de nouveaux impôts ! Voici l'un des engagements qu'il avait pris pendant sa campagne présidentielle. "Pas de nouveaux impôts"... ne veut pas dire arrêt de la hausse des impôts pré existants. Et puis "impôt" ne veut pas dire taxes, charges ou des directives tarifaires. Cet homme ment : il a augmenté les impôts, augmenté les taxes, créé de nouvelles taxes, augmenté des charges, aggravé des directives tarifaires et... diminué les cotisations sociales au détriment de l'Etat social et au bénéfice des plus riches Les taxes, à la différence des impôts, sont destinées à une dépense précise. La différence pour le contribuable ? Aucune, c'est toujours de l'argent qui sort de son portefeuille. Pour l'exécutif, par contre, cela lui permet de grignoter quelques € à droite et à gauche sans trop se faire remarquer. Mais la coupe est pleine et désormais ça se voit. Tout se voit |

Voici la "douloureuse" liste des taxes mises en place et/ou aggravées depuis l'arrivée de Taxe-man à l'Élysée. Les voici ! (liste non exhaustive hélas).

N.B.: Deux points pourraient rendre tolérables ces prélèvements :

- Qu'ils soient équitablement répartis au prorata des moyens de chacun. Et surtout que corruption, népotisme, pantouflages et conflits d'intérêts soient dûment réprimés.

- Que les services qu'ils sont censés pourvoir soient effectivement efficients et ouverts équitablement à tous.

Au vu des modifications et évolutions fréquentes des taxes, impôts, charges and Co, cette page, pour être à jour, demande une veille permanente. Aussi n'hésitez pas à laisser en commentaires toute modification, précision et ajout (!) qui seraient nécessaires (avec lien de référence à l'appui). Merci.

IMPÔTS

Pas d'impôts supplémentaires... mais rien n'empêche d'augmenter ceux qui existent déjà.

Hausse de 1,6 % du barème de l’impôt sur le revenu 2019, puis en 2020 baisse de la tranche à 14% à 11%, mais entrée plus rapide dans les tranches à 30 et 41%, mais pas pour la tranche haute.

| Tranches 2018 | Taux d'imposition | Tranches 2019 | Taux d'imposition | Tranches 2020 | Taux d'imposition |

|---|---|---|---|---|---|

| Jusqu’à 9 807 € | 0% | Jusqu'à 9 964 € | 0 % | Jusqu'à 10 064 € | 0 % |

| 9 807 à 27 086 € | 14 % | 9 965 € à 27 519 € | 14 % | 10 064 € à 25 659 € | 11% |

| 27 086 à 72 617 € | 30 % | 27 520 € à 73 779 € | 30 % | 25 659 € à 73 369 € | 30 % |

| 72 617 € à 153 783 € | 41 % | 73 780 € à 156 244 € | 41 % | 73 369 € à 157 806 € | 41 % |

| Plus de 153 783€ | 45 % | Plus de 156 245 € | 45 % | Plus de 157 806 € | 45 % |

Hausse du barème du taux neutre d’impôt à la source : de 2,616%

Pour les contribuables soumis au taux neutre de prélèvement à la source (PAS), qui concerne les personnes ne souhaitant pas transmettre leur taux à leur employeur ou à celles ne disposant pas de taux personnalisé de PAS, l’impôt à la source est calculé à partir d’une grille de taux prévue par la loi. Ce barème va faire l’objet d’une revalorisation de 2,616 % pour les revenus perçus ou réalisés en 2019, par rapport à la grille initialement prévue.

Impôts à la source

"On a récupéré 1 milliard de plus que ce qu'on avait prévu, c'est-à-dire 2 milliards d'€ supplémentaires, une somme qui correspond à 0,1 point de produit intérieur brut, c'est beaucoup d'argent. Sans augmenter l'impôt des Français, on a fait une réforme qui fait rentrer plus d'argent dans les caisses de l’État". Gérald Darmanin 25/09/2019

Une partie de ces gains est due au transfert des activités de recouvrement aux entreprises qui doivent assumer cette charge à leurs frais

Français de l'étranger (Non-résidents)

La loi de finances 2019 prévoit une augmentation énorme de l’impôt sur le revenu, qui pénalise tous les non-résidents recevant une pension d’invalidité, de retraite ou une rente viagère de France, et ceci quel que soit leur niveau de revenu.

Auparavant les tranches à 0% et 12% percevaient leurs pensions sans avoir à les déclarer dans leur déclaration d'impôt sur le revenu via une retenue à la source spécifique aux non-résidents qui donnait à ces revenus un caractère libératoire de l'impôt sur le revenu et partiellement libératoire pour la tranche à 20% (soit 43.047 € en 2019). La loi de finances 2019 a supprimé ce caractère libératoire.

Pour un revenu du foyer familial de 0 à 16.220 €/an , ACTUELLEMENT NON IMPOSABLES, l’imposition sera de 20% dès le 1er €, ainsi sur 16.220 €, l'état confisquera subitement 3000 €. Les non-résidents sont donc imposés au taux minimum de 20 % sans progressivité ni prise en compte du quotient familial.

- sur 24.000 €/an reçus de France l’imposition augmentera de 400%

- sur 46.200 €/an reçus de France l’imposition augmentera de 200%

- sur 73.700 €/an reçus de France l’imposition augmentera de 100%

L’impact est astronomique pour les plus démunis et les plus vulnérables telles que les personnes âgées recevant une petite retraite, ou une pension d’invalidité de la CFE ou autre.

A l'origine de ce traquenard fiscal, la députée LREM, Anne Genetet, élue des français à l'étranger pour, soi disant, protéger leurs intérêts... Un pur produit de la Macronnie.

N.B.: le 16 octobre 2019, a été décidé un moratoire jusqu'au 1er janvier 2021 concernant cette suppression du caractère libératoire de la retenue à la source spécifique applicable aux salaires et pensions de source française versés aux non-résidents

N.B.: le régime fiscal particulier pour les non-résidents se justifie entre autre par le fait qu'ils ne peuvent jouir, là où ils habitent, des services publics français et notamment de la sécurité sociale.

https://www.senat.fr/questions/base/2019/qSEQ190912226.html

CSG

Hausse de la CSG de 25 % (Delta de 1,7 % du taux 6,6 % → 8,3 %)

Compensée par -0,75 % sur les cotisations maladie et – 2,4 % sur les cotisations chômage, soit - 3,15 %

→ Gain théorique de 1,48 point de salaire brut (98,25%), amendé par la hausse induite sur l'impôt sur le revenu (IR)

IMPACT DE LA RÉFORME DE LA CSG SUR LES SALAIRES

| Données en points de salaire brut | |||||

|---|---|---|---|---|---|

| TMI : Taux marginal d'imposition |

TMI 0% |

TMI 14% |

TMI 30% |

TMI 41% |

TMI 45% |

|

Gains de cotisations |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

|

Surplus d'IR* (avec abattement |

0 |

- 0,40 |

- 0,85 |

- 1,16 |

- 1,28 |

|

Surplus de CSG |

- 1,67 |

- 1,67 |

- 1,67 |

- 1,67 |

- 1,67 |

|

Gain réel de pouvoir d'achat |

+1,48 |

+1,08 |

+0,63 |

+0,32 |

+0,20 |

Retraites

Fini la possibilité d’étalement de sa prime de départ à la retraite

Lorsque vous partez à la retraite, vous pouvez toucher une prime de départ. Son montant peut atteindre jusqu’à plusieurs mois de salaire. Pour éviter d’avoir trop d'impôt à régler sur cette prime, vous pouviez étaler son montant sur 4 années. À partir de 2020, ce ne sera plus possible. Si vous partez à la retraite l’an prochain, vous devrez intégrer le montant de votre prime de départ dans son intégralité dans votre déclaration de revenus pour 2020.

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2020-1358546

Retraite : la hausse de la CSG assouplie, mais les cotisations des salariés vont augmenter

La hausse de la CSG intervenue en 2018, qui avait touché environ 60% des retraités, a été annulée pour la moitié d’entre eux. Cela signifie que 4 taux de CSG vont désormais cohabiter pour les retraités :

- 0%, pour ceux dont le revenu fiscal de référence n’excède pas 11.128 € pour une personne seule (17.070 € pour un couple),

- 3,8% jusqu’à 14.547 € (22.315 € pour un couple),

- 6,6% jusqu’à 22.579 € (34.635 € pour un couple),

- 8,3% au-delà.

Cet allègement n’empêchera toutefois pas les cotisations retraite d’augmenter pour la plupart des salariés, en raison de la fusion des régimes complémentaires Agirc et Arrco.

Plus d’info : Retraite, quels changements en 2019 ?

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313

La retraite du combattant remise en cause par la Cour des comptes et la direction du Budget

http://www.opex360.com/2018/06/30/retraite-combattant-remise-cause-cour-comptes-direction-budget/

Désindexation des pensions de retraite par rapport au taux d'inflation (une première depuis 1945)

Augmentation des cotisations sociales pour les cadres dans le cadre des complémentaires retraite

Taxation augmentée sur les retraités qui s’exilent (en cours)

Modification des règles d'attribution des pensions de réversion (introduction de la notion « assurance veuvage » – impôt cotisation privée ?)

Le nouvel âge butoir pour bénéficier des droits devrait être fortement reculé, à 62 ans au lieu de 55 ans pour le privé.

L'introduction d'un système de «splitting» (partage), déjà appliqué dans d'autres pays, est également évoquée. Il vise à faire une moyenne entre les revenus des deux conjoints. Ainsi, si le premier gagne 4.000 € et le second 1.000 €, le total des ressources du couple (5.000 €) servirait de référence. Un revenu minimum équivalent à 50 % de ce montant, soit 2.500 €, serait par exemple assuré. En cas de décès du premier conjoint, le second bénéficierait d'un complément de 1.500 € lui permettant d'avoir des revenus totaux de 2.500 € par mois. A l'inverse, en cas de décès du second conjoint, le premier ne recevrait rien, son revenu (4.000 €) étant déjà supérieur. Tout remariage ferait perdre ce droit à réversion.

Baisse du salaire net pour cause de cotisations retraites augmentées

En 2019, les taux de cotisations que supportent les salariés afin de financer leur retraite complémentaire changeront de manière radicale. En cause : la fusion des fameux régimes Agirc (pour les cadres) et Arrco (pour les salariés). Le problème tient au fait que, dans la majorité des cas, la fusion en question devrait générer une baisse de votre salaire net. Ce qui, in fine, aurait clairement pour effet de supprimer (parfois totalement) les gains dont vous aviez bénéficié cette année suite à la suppression des cotisations chômage et maladie.

Famille

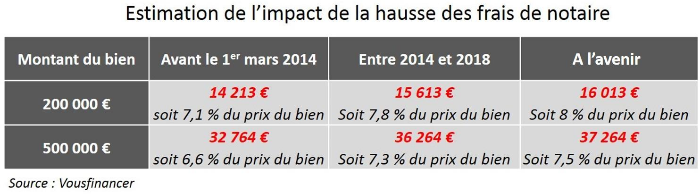

Hausse des frais de notaires (en stand by)

Les « frais de notaires » - entre 7 à 9 % du prix du bien - sont en réalité constitués de 70 à 85 % de taxes et droits prélevés par le Trésor Public, selon le montant du bien. Les notaires, eux, ne touchent qu’entre 1,3 et 2,5 % du prix d’achat du bien.

On supprime la taxe d’habitation d’un côté, mais on veut augmenter les frais de notaire de l’autre… C'est un jeu de vases communicants dans lequel les propriétaires sont encore perdants !

L'année 2019 sera bel et bien une année record dans l'immobilier. Record sur les taux d'intérêt descendus à leur plus bas historique. Record sur le nombre de transactions, au-delà du million de ventes dans l'ancien. Record sur les prix. Et record logique pour les droits de mutation perçus par les départements.

Un vrai pactole que les départements vont empocher grâce à l'immobilier puisqu'ils touchent une grande partie des droits de mutation (DMTO), appelés improprement les "frais de notaire". D'après nos calculs et au vu des derniers chiffres du marché publiés par les notaires ce seront sans doute près de 14 milliards d'€ que vont se partager les départements. Un niveau record.

Renchérissement du coût d’un changement de régime matrimonial (pour 2019)

Passage d’un régime de séparation à un régime communautaire : 125€ plus 0,725 % de la valeur des biens immobiliers concernés (mutation)

Le changement de régime matrimonial va bientôt coûter plus cher

La mesure ne doit s’appliquer qu’au 1er janvier 2020, mais elle a été adoptée dans le cadre du budget 2019 : les personnes mariées sous un régime de séparation de biens et désirant passer en régime communautaire vont bientôt être taxées, ce qui n’était pas le cas auparavant. Ce qui va renchérir le coût de ces opérations : comptez 125 € de droit d’enregistrement plus une éventuelle “taxe de publicité” en cas de transfert d’un droit de propriété d’un bien immobilier, équivalent à 0,715% de la valeur du droit transféré.

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313

Santé

Macron a décrété, dans ses promesses de campagne, le reste à charge zéro pour les dépenses de lunettes, appareils auditifs, soins dentaires notamment. Alors qu'EN MEME TEMPS sa politique tend à assécher les caisses de la Sécurité Sociale, il niera que ce tour de force (reste à charge zéro) n'impacterait ni les cotisations sociales de santé ni les tarifs des mutuelles.

Une autre de ses tartufferies. Tartufferie qui place le gouvernement entre 2 feux, tiraillé entre le respect de l'injonction présidentielle (pas d'augmentation de coût pour les assurés/adhérents) et la pression des mutuelles mécaniquement mises en situation d'augmenter leurs tarifs pour assumer ce "reste à charge"... à moins que ce soit à la Sécu de l'assumer.

Notons d'abord que les tarifs des mutuelles augmentent de 3 % par an depuis des années.

Notons aussi que les mutuelles abondent le budget de la Sécurité Sociale via la Taxe de solidarité additionnelle (TSA).

Suite à de nombreuses passes d'armes entre les parties, en 2019, le PLFSS 2020 statue en une augmentation provisoire (1 an) de la TSA passant de 13,27 % à 14,30 %, ce qui représente un surcoût de 400 millions d'€ en défaveur des mutuelles qui évidemment menacent de répercuter cette somme sur les adhérents par des augmentations de tarifs entre 3 % et 9 %.

L'année qui vient nous dira ce qu'il en sera.

L'argument, entendu au Sénat, qui met en demeure les mutuelles de ne pas augmenter leurs tarifs : La Sécurité Sociale a 7 milliards de frais de fonctionnement pour 85% de remboursements. Les mutuelles ont 7,5 milliards de frais de fonctionnement pour 16% de remboursement.

Taxes sur les Produits divers

|

Augmentation des taxes tabacs pour 2018 Augmentation sur les cigarettes 2019 et 2020 Les taxes sur le tabac continuent d’augmenter Le paquet de cigarettes va continuer de voir son prix flamber en 2019, et même plus tôt que prévu : la prochaine revalorisation des taxes, initialement fixée à avril, interviendra finalement dès le 1er mars 2019. Elle devrait faire grimper le prix du paquet de 50 cts environ, vers 8,4 € en moyenne. Une autre augmentation de 50 cts est prévue le 1er novembre 2019. https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313 |

Hausse de 10 % sur le prix des timbres (1€,05) Taxe sur le sel (loi Agriculture et Alimentation (« loi Egalim »)) Après le sucre, le sel. Dans la lignée de la "taxe soda", des députés souhaitent désormais instaurer une taxe sur le sel qui sera présentée fin septembre 2018 dans le rapport de la Commission d'enquête sur l'alimentation industrielle révèle Le Figaro mardi 28 août 2018. Interrogée mercredi 29 sur RTL, la député LREM de l'Yonne Michèle Crouzet, rapporteuse de la Commission, a confirmé que le sujet était sur la table. Sur la loi Agriculture et Alimentation (« loi Egalim »), lors des débats, les lobbys exercent une telle pression que le traitement des sujets n'est pas à la hauteur de ce qu'il promettait d'être. "Le texte qui est soumis aux députés est loin des espoirs, des ambitions et des propositions des Etats généraux de l’alimentation" Taxe sur les sodas et jus de fruits Depuis le 1er juillet 2018, la nouvelle taxe soda est entrée en vigueur en France, pour toutes les boissons non-alcoolisées. Alors que l’ancienne taxe soda, initiée en 2013, prélevait 7,53 € par hectolitre, peu importe la quantité de sucre, la nouvelle taxe se base sur le principe de la proportionnalité. Ainsi, les boissons contenant moins de 5 g de sucres pour 100 ml ne sont plus taxées. Mais le prélèvement fiscal est doublé au-dessus de 8 g et triplé au-dessus de 10 g. Si la mesure a pour but de faire diminuer le taux de sucre des boissons non-alcoolisées, ce n’est pas forcément une bonne nouvelle pour le portefeuille des Français. Pour contourner cette nouvelle contrainte, des marques ont ainsi réduit le volume de leurs bouteilles, sans en faire diminuer le prix pour autant. Pire encore, certaines références de plus petites contenances, sont devenues plus chères au litre que les bouteilles avec un plus grand volume. Selon le syndicat "Boissons rafraîchaissantes de France", la taxe soda coûterait 520 millions d'euros par an aux industriels. Coca Cola a ainsi profité de cette taxe pour réduire la taille de ses bouteilles (1,25 litre, au lieu de 1,5 ; 1,75 litre au lieu de 2) sans réduire le prix, voire en l’augmentant… Alors que la taxe devait aboutir à une augmentation de prix de 8%, à un « signal prix », à l’arrivée c’est 15% d’inflation dissimulée. Finalement la taxe soda permet aux professionnels de se sucrer au passage… |

Taxe sur les téléphones portables

Au-delà de 128 Mo de mémoire, les téléphones multimédia permettant la lecture ou l'enregistrement de musique seront soumis à la redevance sur la copie privée. Application au 1er mai 2018.

1 € pour un téléphone multimédia d'une capacité de 128 Mo dédié à la lecture, contre 50 € pour un appareil d'une capacité comprise entre 400 et 560 Go, utilisé pour l'enregistrement d'œuvres numériques.

Fin de l’exonération du matériel informatique offert par l’employeur

Actuellement, la remise gratuite par l’employeur de matériel informatique (PC fixe ou portable, périphériques tels qu’imprimante ou disques durs externes, smartphones…) à un salarié bénéficie d’une exonération d’impôt sur le revenu dans la limite de 2.000 euros par an et par salarié. Le gouvernement a pris la décision de supprimer cette exonération, à partir de l’imposition des revenus de l’année 2019 (correspondant à la déclaration de revenus du printemps 2020).

Redevance audiovisuelle pour ceux qui n’ont pas de TV (internet et portables / redevance universelle) Oct 2018 remise à 2021

https://www.nextinpact.com/news/107363-la-reforme-redevance-tv-pourrait-attendre-2021.htm

La redevance TV gelée

Statu quo. Alors que la redevance TV est normalement revalorisée chaque année du niveau de l’inflation, son montant restera stable en 2019, à 139 €. Si la formule de calcul classique avait été appliquée, la hausse aurait été de 2 €, selon un rapport parlementaire sur le projet de loi de finances 2019. Elle a diminué d'1 € symbolique, en 2020.

Taxe sur les transports de colis (en préparation) Janvier 2018

https://www.capital.fr/economie-politique/bientot-une-taxe-sur-les-livraisons-a-domicile-1262046

A l’origine, c’était une idée de David Lisnard, le maire de Cannes. Depuis vendredi, l'Association des maires de France (AMF) soutient son projet de loi de Finances de taxer de 1 € chaque achat sur Internet. Le but ? Financer la baisse de la taxe foncière des petits commerçants de proximité.

https://www.capital.fr/votre-argent/vers-une-taxe-de-1-euro-sur-chaque-livraison-a-domicile-1313499

Amende de 135€ pour les chats non-identifiés

À l’heure actuelle, la législation prévoit une amende de 135 € (le code rural prévoit une amende qui peut atteindre 750 €) selon le ministre, pour les propriétaires de chiens non identifiés. Une pénalité que Didier Guillaume souhaiterait voir s’appliquer également pour les propriétaires de chats. “Si un chat est identifié et marqué, on va le retrouver, on va retrouver son propriétaire, qu’on pourra sanctionner pour lutter contre l’abandon”, a expliqué Didier Guillaume, ajoutant que des contrôles pourraient être effectués par les vétérinaires.

Taxes sur les Produits de première nécessité

|

|

Hausse du prix de l’électricité : + 5,9 % au 1er juin 2019 et + 1 % en Août 2019 + 2,4 % TTC « pour les tarifs bleus résidentiels » ainsi que « pour les tarifs bleus applicables aux consommateurs professionnels éligibles » au 1er février 2020 Hausse de la taxe sur le gaz Taxe sur le gaz naturel : + 1200% Quant au gaz naturel, il est prévu une augmentation de la taxe intérieure (TICGN) de 43,7 % dès cette année pour arriver à presque un triplement de la taxe en 2022. Depuis la fin de son exonération pour les particuliers en 2014, cette taxe aura alors grimpé de près de 1 200 %, si elle continue sur sa lancée jusqu’en 2022… Tarifications variables de l’eau (en projet) Pour ce qui est du volet "économie d'eau", le gouvernement souhaite favoriser la mise en place d'une tarification saisonnière incitative aux économies d'eau. En clair, les collectivités pourraient être autorisées à moduler le tarif de l'eau de sorte qu'il soit plus élevé l'été que l'hiver. Une autre idée serait de rendre l'eau plus cher au-delà d'un certain seuil de consommation afin de toucher les plus gros consommateurs propriétaires de piscine ou lavant régulièrement leur voiture par exemple. Une tarification "résidences secondaires" est également envisagée. https://www.bfmtv.com/economie/et-si-bientot-l-eau-coutait-plus-cher-l-ete-que-l-hiver-1723228.html |

Logement / Immobilier

Immobilier : allègement de la taxe d’habitation et de nouvelles aides à la rénovation

Dans l’immobilier, la mesure phare est évidemment la nouvelle ristourne sur la taxe d’habitation pour 80% des ménages, qui passera à 65% en 2019 contre 30% l’année précédente, en vue de sa suppression totale en 2020. Mais l’exécutif a aussi mis en place plusieurs dispositifs visant à favoriser la rénovation des logements, notamment une réduction d’impôt pour ceux achetant un logement ancien en vue de le réhabiliter puis de le louer, un crédit d’impôt boosté pour ceux qui remplacent leur vieille chaudière au fioul, ou encore le rétablissement d’un crédit d’impôt pour changer ses fenêtres. Plus d’infos sur ces nouveautés dans notre récapitulatif : Immobilier : nouvelles aides fiscales, réforme des APL et du droit de la copro… ce qui change en 2019

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313

MAIS....

Revue complète du calcul de la taxe foncière de 1970 (plus du doublement de la taxe actuelle)

La révision des valeurs locatives, qui étaient basées sur des barèmes datant de 1970, constituent la base de calcul de la taxe foncière - produit de la valeur locative et des taux votés par les collectivités.

Or si la valeur locative d'un bien augmente, la taxe foncière progressera en proportion. Et comme le marché locatif de 1970 n'a plus rien à voir avec celui d'aujourd'hui, l'augmentation est explosive ! Berçy a annoncé lors des 1ères expérimentations une hausse moyenne avoisinant les 150 %, soit plus du double !

http://impotsurlerevenu.org/nouveautes-impot-2019/1223-immobilier-encore-plus-taxe-.php

Taxe sur les loyers fictifs (en projet)

La taxe en question porterait sur les loyers dits fictifs. A savoir l'économie réalisée par un propriétaire par rapport à un locataire. Le propriétaire délié de ses mensualités de remboursement devrait payer alors en lieu et place de ses mensualités un loyer fictif... mais bien réel pour le portefeuille

Sanctionner les logements mal isolés (en projet)

Imposer le capital immobilier résidentiel (en projet)

Taxe sur les contrats d’assurance emprunteur

L’année 2019 a démarré avec la naissance d’une nouvelle taxe sur les contrats d’assurance emprunteur. Tous les contrats souscrits à partir du 1er janvier 2019 se verront appliquer une taxe de 9% sur toutes les garanties. Les courtiers en assurances prévoient une hausse des cotisations de 6% pour les emprunteurs.

Taxation des plus-values immobilières sur les résidences principales (à l’étude)

Retenue sur le prix de vente d’un bien immobilier s’il n’est pas aux normes énergétiques.

L’examen de la loi Energie et Climat a commencé mardi 25 juin à l’Assemblée nationale. Un amendement prévoit qu’en cas de vente d’un logement qui n'est pas aux normes, une part du montant de la vente (jusqu’à 5%), sera prélevée par l’État pour financer des travaux de rénovation énergétique.

Surtaxe de la taxe d'habitation sur les résidences secondaires

Instaurée sous François Hollande et maintenue par Emmanuel Macron, cette surtaxe sur la part communale de la taxe d’habitation existe depuis 2015.

A l’origine, lors de l’apparition de la surtaxe en 2015, le pourcentage d’augmentation appliqué était uniforme (+20% lorsque les communes visées décidaient de l’appliquer).

Depuis 2017 (disposition de l’article 97 de la loi de finances n° 2016-1917 du 29 décembre 2016, dernier texte budgétaire de F. Hollande), le texte de loi permet au conseil municipal de moduler l’augmentation d’un pourcentage compris entre 5% et 60%.

Augmentation de taxe sur les plus-values sur les résidences secondaires

Accès au prêt à taux 0 % plus difficile (Loi Pinel → Loi Denormandie)

http://la-loi-pinel.fr/avenir-loi-pinel-emmanuel-macron/

Zonages prioritaires de construction correspondant aux besoins en matière d’emplois. Déclassement de certaines communes du rang des investissements rentables.

Diminution des loyers au mètre carré et modification au passage du plafond de ressource des locataires.

Mise en œuvre de la réglementation thermique 2020 qui remplace la réglementation thermique 2012. Les logements devront produire plus d’énergie qu’ils n’en consomment.

Nouveau zonage, Evolution du marché, Nouvelle réglementation thermique.

Hausse de la taxe d’aménagement (abris de jardin, véranda, garages, tout ce qui suppose un permis de construire ou de travaux ...)

Instaurée en 2012, cette taxe «cabane de jardin» concerne «toutes les opérations d’aménagement, de construction, de reconstruction et d’agrandissement de bâtiments ou d’installations, nécessitant une autorisation d’urbanisme (permis de construire ou d’aménager, déclaration préalable...)» d’une surface supérieure à 5 m² et d’une hauteur de plafond supérieure ou égale à 1,8 mètre, y compris les combles et les caves. Les abris de jardin, même démontables, sont donc soumis à cette taxe.

D’autres aménagements sont également visés par cette taxe. C’est le cas des piscines (200 euros par m²), des panneaux photovoltaïques fixés au sol (10 euros par m²), des chalets ou bungalows (10.000 euros par emplacement) ou encore des tentes, caravanes et autres mobile-home (3000 euros par emplacement).

Base de calcul de la “taxe d’aménagement” : +3 % en 2018 / +3,8 % en 2019 / + 0,75 % en 2020

Depuis 2011, ces contributions ont grimpé de 15%, soit 112 € pour l’Ile-de-France et 99 € pour la province.

En 2019, cette taxe a rapporté 1,7 milliard d'€ aux collectivités territoriales (communes, départements, régions)

La valeur forfaitaire au m² est fixée en 2020 à 860 € pour les Franciliens et 759 € pour les provinciaux qui est à multiplier donc par le nombre de m² et ensuite par le taux applicable dans votre collectivité locale (environ entre 5 % à 20 % suivant la localisation)

Amende de 500€/jr pour les habitats "alternatifs"

L'article 14 vise les habitants de terrains privés, qui sont installés sans l'autorisation du maire sous une yourte, une tente, une cabane, un abri de fortune, une caravane, un mobile home, un bus ou un camion aménagé... Il permet d'infliger une astreinte de 200€ par jour après injonction de démonter l'installation (le Sénat a relevé l'astreinte à 500€ par jour). Sont visés non seulement les populations précaires, mais aussi les alternatifs/écolos qui essaient de vivre autrement face aux menaces sur le climat et le vivant. Janvier 2020.

Projet de suppression du DROIT IMMOBILIER traditionnel

Démantèlement de la propriété immobilière qui serait divisée

- en un bâti appartenant au résident propriétaire et

- en un terrain loué par l'Etat au résident.

La réforme, adoptée à la quasi-unanimité par les députés, prévoit de dissocier la propriété du terrain de celle du bâti.

Devenir propriétaire des murs de son logement et non plus du terrain sur lequel il est construit: c’est la voie qu’ont choisi d’emprunter, ce jeudi 28 novembre, les députés. L’Assemblée nationale vient d’adopter, en première lecture, par 80 voix et 10 abstentions, la proposition de loi sur la réforme du droit de la propriété.

Locations saisonnières

Limitation à 120 jours/an des locations saisonnières via les sites airB’n’B, ....

Obligation des sites de location saisonnière et autres ventes de particuliers en ligne (plates-formes collaboratives) d’informer le fisc des revenus de leur client (bon coin, blablacar) (pas pour les revenus occasionnels)

Certains instaureront également un décompte des nuitées afin de bloquer les propriétaires qui mettraient en location leur résidence principale plus de trois mois dans l’année.

Augmentation de la taxe de séjour sur la taxe des locations saisonnières

Taxation des sites de locations saisonnières et le bon coin et autres ventes de particuliers en ligne etc...

Mesures environnementales sur l'habitat

Nouvelle taxe locale Gemapi pour financer les risques d’inondation (l’état ne fait pas face à ses responsabilités)

La taxe GEMAPI ou taxe inondation (Article 53 de la loi du 27 janvier 2014 ; article 1530 bis du CGI)

Le 1er janvier 2018, les quelques 1.266 intercommunalités françaises ont hérité de la gestion des milieux aquatiques et de la prévention des inondations, la compétence GEMAPI. Jusque là, l’entretien des barrages, des digues, des zones de rétention et autres missions de protection, étaient partagés entre les différentes collectivités et l’État. Afin de financer tous ces aménagements, les collectivités peuvent donc lever la taxe GEMAPI ou “taxe inondation”. Il s’agit là d’une taxe optionnelle et additionnelle puisqu’elle s’ajoute au montant des impôts locaux (taxe d'habitation, taxe foncière, cotisation foncière des entreprises). Son montant ne peut excéder 40 € annuels par habitant et la loi précise que “son produit est, au plus, égal au montant annuel prévisionnel des charges de fonctionnement et d’investissement” liées aux missions GEMAPI. Dans certaines communes qui ont anticipé le transfert de compétence, voté en 2014, la taxe coûte moins de 10 € par habitant à 40 € par habitant (et non par habitation).

|

2018, baisse des crédits d’impôts sur les travaux d’amélioration de l’habitat (30 % → 15%) fenêtres chaudières… Le Crédit d'impôt pour la transition énergétique (Cite) est prolongé jusqu'au 31/12/2018, mais le champ de dépenses éligibles au dispositif est restreint et le taux de l'avantage fiscal baisse de moitié pour certains travaux. http://leparticulier.lefigaro.fr/jcms/p1_1708438/le-credit-d-impot-pour-travaux-baisse-a-15 2019, suppression du crédit d’impôt pour l’isolation des fenêtres, des volets et des portes (sauf fenêtres haut de gamme) 2020, moins d’équipements éligiblesSortent du CITE les chaudières au gaz sauf pour les ménages modestes qui restent éligibles mais pour des équipements d'une très haute performance énergétique. Idem pour les appareils de régulation de chauffage, des matériaux de calorifugeage, des équipements d’individualisation des frais de chauffage ou d’eau chaude sanitaire. |

2020, moins de foyers éligibles

Le CITE est transformé en une prime forfaitaire pour les plus modestes, sous conditions de ressources et de travaux.

2020, nouveau calcul du crédit

En remplacement des différents taux de CITE applicables, le projet de loi de finances instaure un forfait de crédit d’impôt selon la nature de l’équipement, matériel, appareil ou prestation éligible, pose incluse. Le montant varie de 15 €/m² pour les matériaux d’isolation à 4 000 € pour les équipements de chauffage (art.4 du projet de loi).

Ainsi le montant de crédit d’impôt, toutes dépenses éligibles confondues, ne pourra excéder, au titre d’une période de 5 ans consécutifs compris entre le 1er janvier 2016 et le 31 décembre 2020, la somme de 2 400 € pour une personne célibataire, veuve ou divorcée et de 4 800 € pour un couple soumis à imposition commune, contre respectivement 8 000 € et 16 000 € actuellement. Cette somme serait majorée de 120 € (au lieu de 400 €) par personne à charge.

Chèque énergie (pour aider les pauvres à sortir du chauffage au fioul)... Dérisoire au vu de l'investissement en jeu

| Parts | RFR (revenu fiscal de référence) | Montant |

| 1 Part | moins de 10.700 € | 44 € |

| 1,5 (couple) | moins de 16.050 € | à |

| 1,8 couple avec un enfant | moins de 19.260 € | 277 € |

| enfant supplémentaire | + 3.210 € | Moyenne de 200 € |

Moyenne dépenses énergétiques des français 1,681 € (2015)

https://www.capital.fr/votre-argent/cheque-energie-montant-bareme-plafond-conditions-2019-1261779

Traitement Social et emploi

|

La défiscalisation des heures sup’ Initialement prévue à partir du 1er septembre 2019, l’exonération de cotisations sociales sur les heures supplémentaires a été avancée au 1er janvier. Cela consistera essentiellement en une suppression des cotisations retraite, la CSG et la CRDS restant dues sur ces heures supplémentaires. En revanche, contrairement à ce qui était prévu initialement, ces heures sont aussi exonérées d’impôt, dans la limite de 5.000 € de revenus par an. https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313 Une prime Macron défiscalisée pour les salariés Les entreprises volontaires peuvent verser, au plus tard le 31 mars 2019, une “prime exceptionnelle de pouvoir d’achat”, totalement exonérée d’impôt et de cotisations sociales, y compris de CSG et de CRDS. Cette défiscalisation est valable dans la limite de 1.000 € par bénéficiaire, et seulement pour les personnes dont le salaire n’excède pas 3 fois le Smic, soit aux alentours de 3.600 € net. Reste que rien n’oblige les employeurs à verser cette prime. https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313 |

MAIS...

Ca ne pouvait pas durer. La même prime est, en 2020, chargée.

La prime exceptionnelle n'aura plus rien d'exceptionnelle puisque pour 1000 € versés, il en coûtera 1600 € à l'entreprise et 30 % d'imposition au salarié.

Baisse des APL et désindexation des APL

(plus d’augmentation des APL en fonction de l’évolution des loyers). Hausse APL de 0,3 % (moins que l’inflation)

Hausse de la TVA dans le logement social

La loi de Finances augmente le taux de TVA applicable aux opérations locatives sociales : ce taux passe de 5,5% à 10% pour les constructions neuves achevées à compter du 1er janvier 2018

L’AAH à 900 € fin 2019 sans passer par la case de la revalorisation d’Avril

Le montant maximum de l’allocation aux adultes handicapés (AAH) sera porté à 900 € l’an prochain dans le cadre d’une augmentation exceptionnelle prévue au 1er novembre 2019.

Dans l’intervalle, la revalorisation habituelle du 1er avril n’aura pas lieu en 2019. Ensuite, son montant sera revalorisé de 0,3 % le 1er avril 2020, à 902,7 €.

Suppression de l’ARPE au 1er janvier 2019

L’aide à la recherche du premier emploi (Arpe), une aide financière à l’insertion professionnelle des certains jeunes diplômés âgés de moins de 28 ans (étudiants boursiers et apprentis diplômés de l’enseignement supérieur) va être supprimée en 2019.

https://www.toutsurmesfinances.com/argent/a/arpe-montant-duree-et-conditions-de-versement

Suppression d’un avantage fiscal pour les chômeurs de longue durée

Les personnes inscrites à Pôle emploi depuis plus d’un an bénéficiaient jusqu’alors d’un petit avantage en matière d’impôt sur le revenu. Dans leur cas, le montant déductible des revenus imposables au titre des frais professionnels ne pouvait être inférieur à 947 €, contre 430 € pour le reste des contribuables. Cette faveur est supprimée à partir de 2019. Rappelons que cette déduction au titre des frais professionnels est égale à 10% des revenus.

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313

Gel du point d'indice des fonctionnaires

Rebelote : pour financer les baisses d'impôts, le gouvernement congèle en 2020 le point d'indice de la fonction publique… au frigo depuis 2018. Comme entre 2010 et 2016, et depuis 2018 (après une faible hausse de 1,2%)

Taxe sur les cadeaux de CE (Activités Sociales et Culturelles), Taxe sur les Chèques vacances, Taxe sur les tickets restaurant

Projet de loi de financement de la sécurité sociale pour 2019 (Annulé)

https://app-work.com/annulation-taxes-cse/

Emploi à domicile : coup de rabot en vue sur les avantages des personnes âgées

Le gouvernement veut mettre fin à l'exonération totale de cotisations sociales sur l'emploi à domicile lorsque le bénéficiaire est âgé de plus de 70 ans. Cette aide serait désormais réservée aux seniors en perte d'autonomie.

Selon cet article des Echos du 23 septembre 2019, dans le cadre du prochain projet de loi de finances, le gouvernement compte raboter une niche sociale profitant aux personnes âgées qui emploient une aide à domicile pour faire la cuisine, le ménage, les courses, le jardinage, ou tout simplement pour leur tenir compagnie. Montant des économies projetées : 310 millions d'euros en 2020, puis 360 millions les années suivantes.

Mise à jour d'octobre 2019 : Aide à domicile: le gouvernement renonce à supprimer l’exonération des charges pour les seniors de 70 ans et plus - https://www.notretemps.com/famille/actualites-famille/emploi-aide-a-domicile-exoneration-senior,i203348

Droit du travail

Prudhommes

Indemnités forfaitaires des licenciements : barème plafonnant les indemnités pour licenciement sans cause réelle et sérieuse

Fin 2018: la fusion des greffes prudhommaux avec ceux des tribunaux judiciaires prévue à partir de 2020 dans le cadre de la loi de programmation 2019-2022

→ Absorption dans les "pôles sociaux" des tribunaux de grande instance, et donc une perte de "spécificité".

Durcissement du traitement social du chômage

Mécanisme de dégressivité

Au début du 7e mois pour les salaires supérieurs à 4 500 € bruts mensuels, la rémunération est réduite de 30%, avec un plancher fixé à 2 261 € net.

TRANSPORT

|

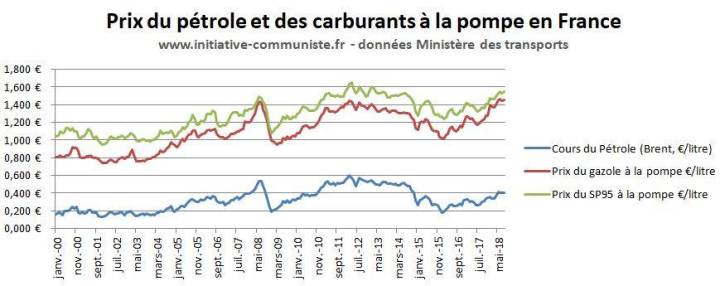

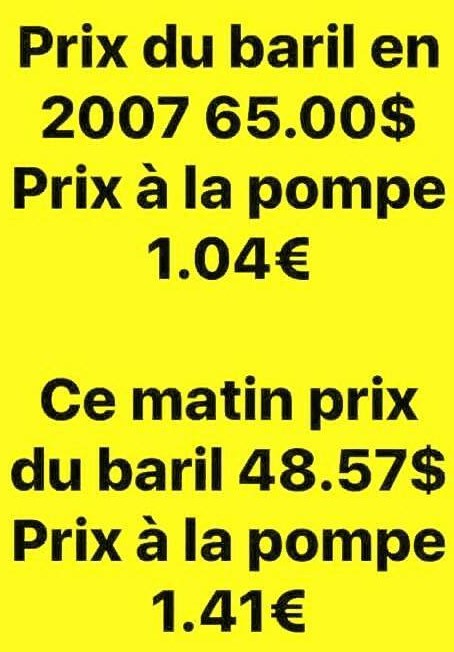

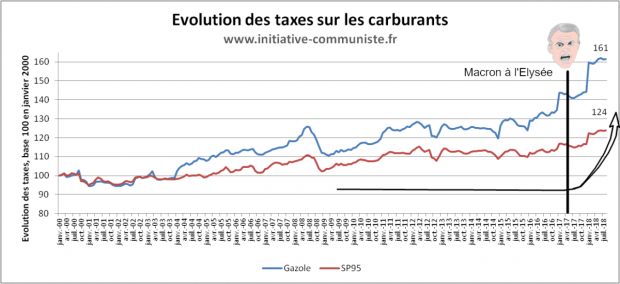

Taxe sur le diesel pour 2018 puis nouvelle augmentation de la taxe sur les carburants pour 2019 (annulée mais remise à 2020 because Gilets Jaunes) Depuis l’élection d’Emmanuel Macron (mai 2017-Oct 2018) l’augmentation a atteint 19,5 cts pour l’essence et même de 32 cts pour le diesel https://www.agoravox.fr/actualites/economie/article/prix-de-l-essence-et-diesel-macron-209092 Le panneau de gauche date de décembre 2018 En croisant le tableau (Prix du Baril) et le tableau (prix des carburants) on démontre aisément que les prix à la pompe sont amendés plus par les taxes que par le prix effectif du baril. |

Les gilets jaunes ont obligé le gouvernement à changer ses plans concernant les tours de vis fiscaux visant les automobilistes. D’une part, la hausse de la taxe carbone prévue en 2019, qui devait notamment alourdir les prix du carburant, a été annulée. Elle risque par contre de reprendre en 2020. De plus, le barème kilométrique, permettant d’évaluer les frais de déplacement pouvant être déduits du revenu imposable, pour les contribuables optant pour le régime des frais réels, va être amélioré. Néanmoins, le malus auto, frappant les achats de véhicules les plus polluants, a été durci. Il s’imputera par ailleurs nouvellement aux pick-ups ne servant pas de véhicule utilitaire, à partir du 1er juillet 2019. Plus d’info : Tout ce qui change en 2019 pour les automobilistes

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313

Augmentation de la taxe carbone prévue sur 2020, 2021, 2022

Introduite en 2014 à un taux de 7€/tonne de CO2, la taxe carbone a depuis progressé chaque année pour atteindre 30,5€/tonne en 2017.

44,6 €/tonne au 1er janv 2018… diesel (+6,2 %) / essence (+2,8 %) / gaz naturel (+7,1 %)

Pour 2022 : 86,2 €/tonne avec +11 % pour l’essence, +24 % pour le fioul et le diesel et +28 % pour le gaz

http://theconversation.com/hausse-de-la-taxe-carbone-quels-impacts-sur-le-porte-monnaie-89634

Augmentation constante des péages

|

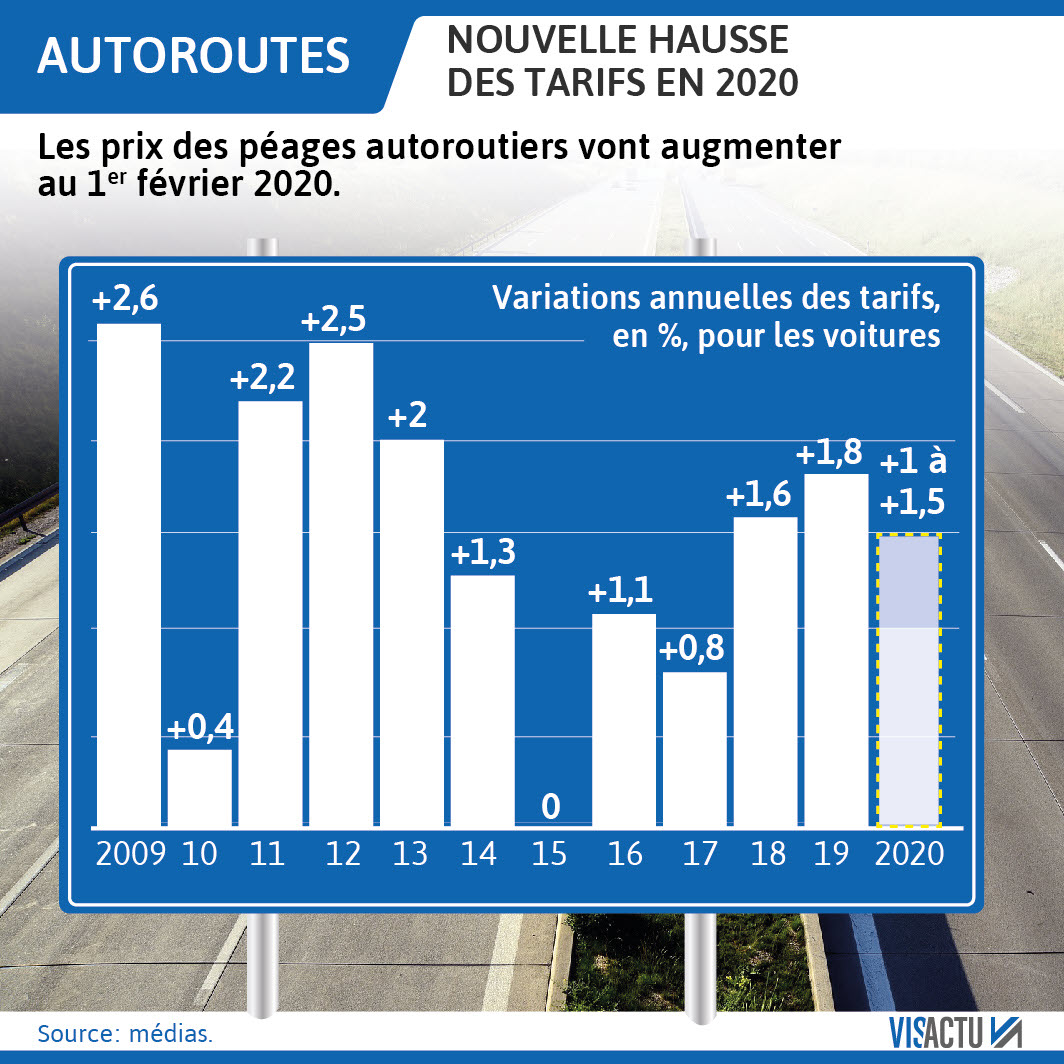

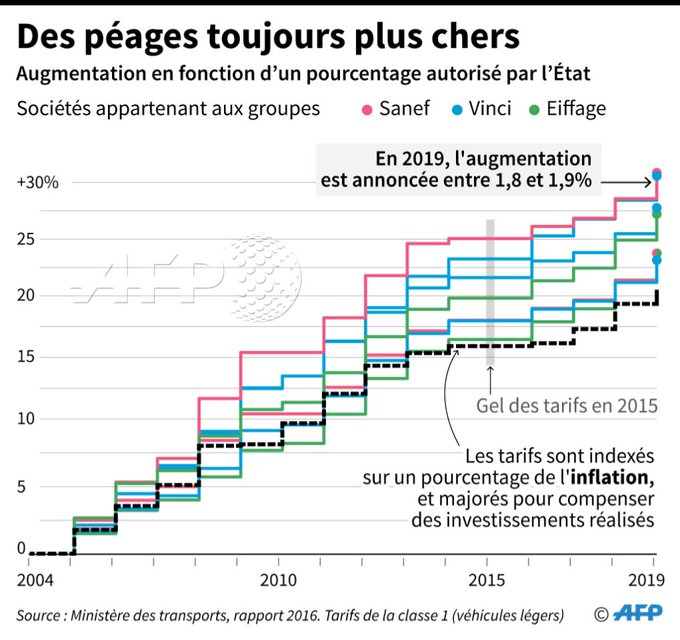

En février 2020, les tarifs augmenteront de 1 à 1,5 %, a fait savoir Jean-Baptiste Djebbari, secrétaire d’État aux Transports. La privatisation des sociétés d’autoroutes a été décidée en 2006, sous le gouvernement Villepin (droite). Elle a été suivie d’une hausse rapide et constante des prix : + 20 % 10 ans plus tard… tandis que les actionnaires recevaient en moyenne 1,5 milliard d’euros par an. Une "rentabilité exceptionnelle", dénoncée dès 2014 par l’Autorité de la Concurrence. |

En 10 ans, d'après ce graphique, les tarifs autoroutiers ont augmenté de 15,3 % sans compter ce qui s'annonce pour 2020. Depuis la privatisation, les tarifs ont augmenté entre 25 et 30 % suivant les tronçons.

Concessions d’exploitation des voies rapides à des groupes privés - comme c’est le cas pour les autoroutes. (en projet - voir plus bas dans le chapitre entreprises / transport)

Nouvelle taxe additionnelle à la taxe sur les certificats d’immatriculation des véhicules (cartes grises)

Taxe additionnelle à la taxe sur les cartes grises (loi de finances pour 2018 Article 34 de la LF pour 2018 ; article 963 A du CGI)

Une taxe à la taxe. La loi de finances 2018 a introduit un nouvel article 963 A au code général des impôts. Celui-ci prévoit une “taxe additionnelle à la taxe sur les certificats d’immatriculation des véhicules de tourisme”. Dans les faits, depuis le 1er janvier 2018, les cartes grises des véhicules de 36 CV et plus feront l’objet d’un prélèvement supplémentaire. Son montant est fixé à 500 € par cheval fiscal (CV) à partir du 36ème. La surtaxe ne peut quand même pas dépasser les 8.000 €, plafond atteint à partir de 51 CV. Par exemple, le nouveau propriétaire d’un véhicule de 40 CV doit payer 2.500 € supplémentaires pour avoir une carte grise et celui d’une voiture de 47 CV, 6.000 € de plus. Sont concernés les véhicules neufs comme d’occasion acquis à partir du 1er janvier 2018, exceptés les modèles de collection. L’État a estimé que cette surtaxe rapporterait 30 millions d'€ par an. Ce qui correspond à 8.000 transactions et émissions de cartes grises.

Augmentation du malus auto pour 2019 (véhicules polluants)

Le malus automobile. Celui-ci devrait, en effet, être renforcé à partir de l’année prochaine. Et si, les montants dudit malus demeureront identiques (compris entre 50 et 10 500 rappelle Capital), il n’en demeure pas moins que la taxe en question se déclenchera, dès 2019, à partir d’un seuil d’émission de CO2 moins élevé. A partir de 117 g/km, contre 120 grammes en 2018.

Augmentation du nombre de critères sur les contrôles techniques à 400 points de contrôle !!

Motos : malus écologique dès 2020 et contrôle technique dès 2021 ?

En projet : Malus écologique et taxe CO2 applicable aux 2 roues

http://www.frico-racing.com/-12?fbclid=IwAR1wwLIin017khJrLmhrbmjBssr4v1oWEnvH-bjhfrusGof1B0ZSYoZQZuA

Taxes sur les voitures d’occasion

https://www.largus.fr/actualite-automobile/nouvelle-taxe-sur-les-voitures-doccasion-8919397.html

À partir de 2018, acquérir une voiture d'occasion coûtera dans certains cas plus cher qu'auparavant. En cause, une nouvelle taxe qui s'appliquera sur les modèles de 10 CV et plus.

Comme une bonne nouvelle n’arrive jamais seule, ce nouveau système va se cumuler à l’actuel qui consiste à taxer les voitures d'occasion qui émettent plus de 200g/km de CO2.

9 % des véhicules

-

Écotaxe sur les billets d'avionCV Taxe 10 à 11 100 € 12 à 14 300 € 15 à 35 1 000 € Plus de 35 500 €/CV (8 000 € maxi)

Élisabeth Borne, ministre des Transports, a annoncé le 9 juillet 2019 la mise en place d'une éco-contribution sur le transport aérien. Elle sera votée dans le projet de loi de finances 2020 et s'appliquera à toutes le compagnies aériennes pour des vols au départ de la France. Le gain espéré est de 182 millions €. En pratique, voici le barème qui sera appliqué : 1,50 € en classe économique pour un vol intra UE, 9 € en classe affaire pour un vol intra UE, 3 € en classe économique pour un vol hors UE, 18 € en classe affaire pour un vol hors UE. Cette taxe doit permettre de financer les infrastructures de transport.

Hausse des PV sur les parkings (17€ maintenant les collectivités peuvent aller jusqu’à 100€) et privatisation des prestataires extérieurs de sociétés privées

En cas de stationnement irrégulier, les automobilistes en infraction doivent désormais s'acquitter d'un "Forfait post stationnement" (FPS), en remplacement de l'amende pénale de 17 €. Alors que l'ancienne contravention était fixée à cet unique tarif sur l'ensemble du territoire, le prix du FPS est dorénavant établi par les communes.

Passage de 90 à 80 km/h (26 millions générés par les radars) - Recul du gouvernement suite au mouvement des Gilets Jaunes, mais toujours en vigueur là où les panneaux ont été installés

INTERNET

Limitation à 120 jours/an des locations saisonnières via les sites airB’n’B et similaires

Obligation des sites de location saisonnière et autres ventes de particuliers en ligne (plates-formes collaboratives) d’informer le fisc des revenus de leur client (bon coin, blablacar) (pas pour les revenus occasionnels)

Certains instaureront également un décompte des nuitées afin de bloquer les propriétaires qui mettraient en location leur résidence principale plus de 3 mois dans l’année.

Taxation des sites de locations saisonnières et le bon coin et autres ventes de particuliers en ligne etc...

Fiscalité

|

Recul du taux de rémunération du Livret A (et diminution du taux) Le taux du Livret A s'élève à 0,75% depuis le 1er août 2015 et a été gelé à ce niveau jusqu'au 31 janvier 2020 par un arrêté publié en 2017. La rémunération de ce placement plébiscité par les Français pourrait passer de 0,75% à 0,5%. Ce qui fait du Livret A, au regard de l’inflation, un placement qui fait perdre de l’argent. Rappel : l’inflation est passée de +1,6% en décembre 2018 à +1% en novembre 2019. Taxe sur l’assurance-vie La hausse de la CSG (+1,7 point) s’applique à tous les revenus, y compris les revenus du patrimoine. L’assurance-vie ne fait pas exception. Or il est important de rappeler qu’en matière de fonds en €, les prélèvements sociaux sont opérés chaque année sur les gains obtenus. Ainsi, le passage des prélèvements sociaux de 15,5% à 17,2% pèse sur les performances annuelles nettes des fonds en €. |

Impôt sur la Fortune Immobilière (IFI)

Le 1er janvier 2018, l’impôt de solidarité sur la fortune (ISF) a été transformé en impôt sur la fortune immobilière (IFI). Avec un champ d’action sensiblement différent, cet impôt concerne tout particulier dont la valeur nette du patrimoine immobilier excède 1,3 million d'€. Il concerne tous les biens et droits immobiliers, détenus directement et indirectement. Certains d’entre eux sont partiellement ou totalement exonérés (comme la résidence principale, qui bénéficie d’un abattement de 30% de sa valeur vénale) et certaines dettes peuvent être déduites de la valeur du patrimoine, avant imposition (les dettes relatives à la résidence principale, notamment liées à la souscription d’un crédit). Quant au montant de l’IFI, il obéit à un barème progressif. Par exemple, entre 1,3 million et 2,6 millions d'€ de patrimoine, le taux applicable est de 0,7%, contre 1,25% pour un patrimoine compris entre 5 millions et 10 millions d’euros. Pour 2018, l'exécutif a estimé ses recettes à 1,2 milliard d'€ et à 1,53 milliard d'€ pour l’année prochaine. En comparaison, l’ISF a rapporté 4,23 milliards d'€ à l’État en 2017.

Taxe sur les PEA :

Augmentation des prélèvements sociaux de 1,7 point sur les PEA qui sont passés de 15,5% à 17,2%.

PEA : une imposition allégée des retraits anticipés

A partir du 1er janvier 2019, les gains liés à un retrait sur un Plan d’épargne en actions (PEA) avant l’expiration de la 5ème année du plan sont soumis à la “flat tax” de 30%, applicable à la plupart des revenus du capital. Auparavant, ils étaient soumis à une imposition de 36,2 à 39,7%, selon le moment du retrait. D’autres assouplissements, notamment l’autorisation des retraits après 5 ans sans entraîner la clôture du compte, sont prévus dans le cadre de la loi Pacte, mais celle-ci doit encore être validée par le Parlement.

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313

La taxe anti-exil fiscal adoucie

L’exit tax, qui vise à imposer les gains latents des contribuables transférant leur domicile fiscal hors de France, afin de lutter contre l’exil fiscal, a été nettement allégée. Le délai pour être exonéré de ce prélèvement sera désormais de 2 ans, voire 5 ans pour les participations de plus de 2,57 millions d'€, contre quinze ans, dans tous les cas, jusqu’à présent.

Flat Tax

TAXATION DES INTÉRÊTS SELON LA TRANCHE

| TMI : Taux Marginal d’Imposition |

TMI 0% |

TMI 14% |

TMI 30% |

TMI 41% |

TMI 45% |

|---|---|---|---|---|---|

|

Cadre actuel |

15,5% |

28,8% |

43,97% |

54,4% |

58,21% |

|

Au barème avec prélèvements en hausse |

17,2% |

30,5% |

45,67% |

56,1% |

59,9% |

|

Avec flat tax |

30% |

30% |

30% |

30% |

30% |

Seuls les ménages non imposables ont intérêt à rester dans le régime actuel. La flat tax de 30% est plus intéressante dans tous les autres cas.

TAXATION DES DIVIDENDES SELON LA TRANCHE

| TMI : Taux Marginal d’Imposition |

TMI 0% |

TMI 14% |

TMI 30% |

TMI 41% |

TMI 45% |

|---|---|---|---|---|---|

|

Cadre actuel |

15,5% |

23,18% |

31,97% |

38% |

40,2% |

|

Au barème avec prélèvements en hausse |

17,2% |

24,88% |

33,67% |

39,7% |

41,9% |

|

Avec flat tax |

30% |

30% |

30% |

30% |

30% |

La Flat-Tax est donc préférable pour les ménages imposés dans les tranches à 30%, 41% et 45%.

IMPOSITION DES PLUS-VALUES MOBILIÈRES AU BARÈME EN FONCTION DE LA DURÉE DE DÉTENTION

|

* avec CHR à 4%, en gras taux supérieurs à la flat tax de 30% |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

TMI 0% |

TMI 14% |

TMI 30% |

TMI 41% |

TMI 45%* |

||||||

|

ACTUEL |

SI +1,7PT DE PS |

ACTUEL |

SI +1,7PT DE PS |

ACTUEL |

SI +1,7PT DE PS |

ACTUEL |

SI +1,7PT DE PS |

ACTUEL |

SI +1,7PT DE PS |

|

|

Moins de 2 ans |

15,5% |

17,2% |

28,8% |

30,5% |

43,97% |

45,7% |

54,4% |

56,1% |

62% |

63,7% |

|

De 2 à 8 ans |

15,5% |

17,2% |

21,8% |

23,5% |

29% |

30,7% |

33,9% |

35,6% |

39,5% |

41,2% |

|

Plus de 8 ans |

15,5% |

17,2% |

19,7% |

21,4% |

24,5% |

26,2% |

27,8% |

29,5% |

32,7% |

34,4% |

TMI : Taux Marginal d’Imposition / PS : Prélèvements Sociaux

La flat tax profite dans tous les cas aux foyers de la tranche à 45%. Dans les tranches à 30% et 41%, elle ne est préférable que pour les plus-values de moins de 8 ans. Quant aux foyers de la tranche à 14%, ils n’ont intérêt à choisir la flat tax qu’en cas de plus-value réalisés avant 2 ans (pas d’abattement au barème).

15 € d’amende si vous ne déclarez pas vos revenus en ligne

La fiscalité sur les cryptomonnaies

Les gains réalisés via des cryptomonnaies, dans le cadre d’une activité non professionnelle, sont désormais soumis à la flat tax de 30%. De plus, un abattement de 305 € est prévu afin de ne pas pénaliser les cessions d’un petit montant. Auparavant, le Conseil d’Etat avait décidé que ces actifs devaient être soumis, dans le cadre d’une activité occasionnelle, à un taux d’imposition de 36,2% avec un abattement pour durée de détention à partir de la 3ème année.

https://www.capital.fr/votre-retraite/retraite-quels-changements-en-2019-1321313

Dans les tiroirs selon un article de Capital

Introduction de l’assurance-vie dans le calcul des successions

Un groupe de spécialistes a remis à la ministre de la Justice, Nicole Belloubet un rapport sur la réserve héréditaire. Parmi leurs préconisations, celle, volcanique, de faire entrer l’assurance-vie dans le calcul de la réserve héréditaire et de la quotité disponible.

Avec près de 1.800 milliards d’euros d’encours, l’assurance-vie est solidement installée en tête des produits d’épargne préférés des Français. Mais l’assurance-vie pourrait perdre son régime civil d’exception et entrer dans le calcul de la réserve héréditaire à l’ouverture d’une succession. C’est en tout cas la préconisation décapante d’un groupe d’experts (professeurs de droit, professionnels du notariat…) qui a remis à la garde des Sceaux le 13 décembre, un rapport très détaillé sur la situation de la réserve héréditaire. Le document propose de “soumettre pour les seuls aspects civils, l’assurance-vie au droit commun des successions et des libéralités”

Entreprises

Taxe sur l’exploration d’hydrocarbures (deuxième loi de finances rectificative pour 2017 Article 40 de la 2ème LFR pour 2017 ; article 1590 du CGI)

Une imposition, codifiée par l’article 1590 du code général des impôts et concernant l'exploration d'hydrocarbures, a été instaurée au 1er janvier 2018. Il s’agit d’une taxe annuelle et proportionnelle à la surface du permis de recherches d'hydrocarbures liquides ou gazeux. Bien sûr, c’est le titulaire du permis qui se charge de régler la note, dont le montant varie selon la période de validité dudit permis et de la surface de recherche. Ainsi, la taxe est de 5 € par kilomètre carré pour la première année. Elle passe à 10 € le kilomètre carré l’année suivante, puis à 30 € pour la seconde prolongation du contrat. Le gouvernement a fait savoir que les recettes de ces taxes seraient affectées aux collectivités où se situent les activités d’exploration et de recherches d’hydrocarbures. La mesure s’inscrit dans une volonté de stopper progressivement ces activités en France d’ici 2040. De leur côté, les opposants à cette mesure estiment que cela ne diminue pas la consommation nationale polluante de pétrole et de gaz et nuit aux entreprises.

Taxe sur l’exploration des sites géothermiques (deuxième loi de finances rectificative pour 2017 Article 42 de la 2ème LFR pour 2017 ; article 1591 du CGI)

Taxe sur l’exploration de gîtes géothermiques à haute température

Cette fois-ci, c’est l’exploration de gîtes géothermiques à haute température (récupération de la chaleur du sous-sol terrestre et des nappes d’eau) qui se retrouve concernée. À compter du 1er janvier 2018, cette activité est taxée selon la surface de son permis et sa période de validité : 2 € par kilomètre carré la première année, puis 4 € pour la suivante et 12 € pour la troisième. Le produit de cette taxe est destiné aux collectivités concernées par ces activités et est estimé à 40.000 € en 2018 et en 2019, puis à 45.000 € en 2021 et à 50.000 € en 2022. Il vise par ailleurs à booster le développement des énergies renouvelables sur ces territoires.

Taxe sur le développement des industries de papier et carton (loi de finances pour 2018 Article 139 de la LF pour 2018)

Taxe pour le développement des industries de fabrication du papier, du carton et de la pâte de cellulose

Cette taxe a été inscrite dans la loi de finances pour 2018 et est effective depuis cette année. Elle concerne certains produits et services des industries de la fabrication du papier, du carton et de la pâte de cellulose. L’imposition est assise sur le chiffre d’affaires des entreprises, mais aussi sur les importations. Le taux appliqué est alors compris entre 0,4% et 0,6% de leur valeur. Les recettes fiscales sont affectées au Centre technique de l'industrie des papiers, cartons et celluloses, pour financer les missions de recherche, de développement, d'innovation et de transfert de technologies qui lui sont dévolues. En d’autres termes, le but consiste à améliorer la compétitivité du secteur et son rapport avec le développement durable.

Nouvelle taxe sur les plus-values sur les cessions de logement par les HLM

Taxe sur les ventes de logement par les offices HLM (loi de finances pour 2018 Article 130 de la LF pour 2018, article Art. L. 443-14-1 du code de la construction et de l’habitation)

La loi de finances pour 2018 a institué une nouvelle taxe sur les plus-values réalisées à l’occasion des cessions de logements locatifs situés en France métropolitaine, par les organismes HLM et les SEM (société d’économie mixte) de logement sociaux. Dès 2018, elle est due sur les bénéfices engrangés à compter du 31 décembre 2017 et son taux est fixé dans la limite de 10%. S’il s’applique aux plus-values réalisées par les bailleurs sociaux lors des cessions de logements, il ne concerne pas les cessions réalisées au profit d’un autre bailleur social ou d’une collectivité territoriale. Le produit de l’imposition est versé à la Caisse de garantie du logement locatif social, qui le transfère au Fonds National des aides à la pierre.

Baisse des contrats aidés (pour les collectivités et les entreprises)

TVA sur la 2nd tranche des auto-entreprises (1er janv 2018) (tant qu’on encaissait rien, on payait rien et ben maintenant non !!)

Augmentation de la TVA à taux réduit (5 milliards)

TRANSPORTS

Extrait COI (Conseil d’Orientation) - Assises de la mobilité – Synthèse : RAPPORT D’ETAPE DU CONSEIL D’ORIENTATION DES INFRASTRUCTURES / 13 déc 2017

Où l'on voit apparaître le projet de vendre en concession les routes nationales à des intérêts privés

Il faut rechercher prioritairement l’optimisation et une affectation la plus pertinente et parcimonieuse des fonds publics existants. Il n’est cependant pas exclu que de nouvelles recettes soient à mobiliser. Des pistes de travail nationales et locales dans une logique de soutien aux modes les moins polluants ont été inventoriées (réduction de niches fiscales, redevances d’usages temporelles ou kilométriques, taxes sur les bureaux et les plus-values foncières, péages de congestion, etc.) et seront étudiées selon les besoins qui seront identifiés en veillant à la maîtrise des prélèvements obligatoires.

3. FINANCEMENT : SOUTENABILITE, ACCEPTABILITE ET JUSTE REPARTITION p.28

3.1. L’acceptation sociale dépend de l’affectation des recettes p.28

- 3-1-1 : Affecter les taxes suppose une évolution de la gouvernance

- 3.1.2. La niche fiscale du gazole professionnel

- 3.1.3. A terme, le paiement par l’usager routier ne doit pas concerner que le réseau actuellement concédé mais plus largement un réseau structurant : une redevance temporelle peut être une option à court terme.

- 3.1.4. Renforcer le paiement par l’usager des transports publics suppose des tarifications sociales et des péréquations

- 3.1.5. Ouvrir les possibilités de taxations locales pour le financement de certains projets, à coordonner avec le versement transport

- 3.1.6. Utiliser les possibilités de péages ouverts pour financer des adaptations d’infrastructures existantes

- 3.1.7. Elargir aux collectivités la possibilité de concéder des routes express

- 3.1.8. S’interroger sur les taxations dans le secteur aérien

3.2. Des taxations essentiellement incitatives doivent trouver leur place p.32

- 3.2.1. Le péage urbain peut être une réponse aux problèmes de régulation des flux et doit être encouragé par de nouvelles dispositions

- 3.2.2. Une taxation des livraisons à domicile serait souhaitable

3.3. Des montages financiers complexes ne doivent pas avoir pour seul objectif d’étaler la dépense publique p.32

3.4. S’assurer de la mobilisation des crédits européens p.33

Page 30 alinéa 3-1-1 : Affecter les taxes suppose une évolution de la gouvernance

La création d’un opérateur public gestionnaire du réseau routier national qui bénéficierait de la part revenant à la route de l’affectation de ces recettes présenterait l’avantage par rapport à la situation actuelle de préparer l’échéance de la fin des concessions autoroutières en laissant le champ très ouvert sur les dispositions qui pourront être prises alors (relance de concessions par itinéraire ou perception centralisée de la redevance d’usage).

Ecotaxe pour les camions

Péages à tarif forfaitaire pour les poids lourds et véhicules utilitaires (en projet)

Vignette sur les camions et véhicules utilitaires (disparue puis remise)

– Taxation accrue avec la suppression du Gazole non routier

– Taxation accrue avec la suppression des avantages de la DFS (Déduction Forfaitaire Spécifique)

– Taxation accrue avec la diminution des allègements Fillon (allégement des cotisations sociales patronales)

– Taxation accrue sur les Contrats courts

– Taxation accrue avec l’augmentation de la TICPE

– Taxation accrue avec la requalification de la fiscalité des entrepôts.

- Alourdissement général des normes réglementaires induisant une augmentation des charges des entreprises.

Hausse de la cotisation foncière des entreprises (recalcul)

en appliquant un taux « local industriel » bien plus lourd que le taux « local commercial » appliqué à beaucoup d'entrepôts jusqu'alors.

Suppression de l’avantage fiscal sur le gazole non routier

Actuellement la fiscalité concernant ces carburants est très allégée, il sont taxés 20 cts de moins par litre, par rapport aux 60 cts par litre de la TICPE appliqués sur le diesel.

Cette niche fiscale est menacée. Elle devrait diminuer progressivement sur 3 ans, à partir de 2020 (résolution actée dans loi du budget 2020 PLF2020)

Le manque à gagner pour le gouvernement est estimé à 1 milliard d’€.

La mesure existait déjà il y a un an, mais elle a été "cachée sous le tapis" pendant la crise des "gilets jaunes", lorsque Macron et Édouard Philippe ont rétropédalé sur la hausse du prix des carburants.

Mesures diverses concernant les entreprises

Bonus malus sur l’emploi des CDD : 2+bonus, 10+ malus

Arrêts maladie payés par les entreprises OU un jour de carence sans indemnité pour tous (en Stand by)

Le gouvernement envisage de faire passer 4 jours d’arrêt maladie à la charge des entreprises.

Impôts à la source. Coût de gestion reporté et supporté par les entreprises (400 millions à 2 milliards selon estimations)

Suppression des exonérations de charges pour les travailleurs saisonniers (annulée ?)

Suppression des aides (crédit d’impôts) pour certains spectacles

Loi Egalim : Augmentation de 10% du seuil de "vente à perte" (SRP) pour les distributeurs, soi disant pour aider les producteurs. Mais les producteurs n'en ont quasiment pas vu la couleur. Tout est revenu à la grande distribution.

Loi Alimentation - Un chèque en blanc à la distribution de 1,6 milliard d'€!

Taxes additionnelles pour les sociétés (Article 1er de la 1ère LFR pour 2017)

C’est au tour des grandes sociétés françaises de passer à la caisse. La loi de finances rectificative pour 2017 a instauré, pour les entreprises soumises à l’impôt sur les sociétés (IS), “une contribution exceptionnelle et une contribution additionnelle” à cette dernière. Seront concernés les exercices clos à compter du 31 décembre 2017 et jusqu’au 30 décembre 2018. Premièrement, la contribution exceptionnelle à l’impôt sur les sociétés (CE) est due par les entreprises dont le chiffre d’affaires dépasse le milliard d'€. La contribution représente 15% de l’impôt sur les sociétés avant déduction des crédits d'impôt et des créances fiscales de toutes natures. Deuxièmement, une surtaxe s’ajoute à la nouvelle contribution pour toutes les sociétés réalisant plus de 3 milliards de chiffre d’affaires. Là aussi, le prélèvement est égal à 15% de l’impôt sur les sociétés. Finalement, certaines grandes entreprises françaises verront leur facture d’imposition augmenter de 30%. Pour compenser, la contribution de 3% sur les revenus distribués (taxe dividendes) a été supprimée.

La contribution de 3% sur les revenus distribués (taxe dividendes) a été supprimée