Allons droit au but.

Le gouvernement Macron compte sur une modification des comportements des français en matière de garantie retraite. Le régime par répartition n'a rien de libéral puisqu'il est issu des "inepties communautaristes" fomentées par le Conseil National de la Résistance (CNR). Il s'agit donc de le saborder.

La technique, pour ce faire, est bien rodée. Organiser le déficit des caisses de solidarité et prétendre ensuite que "ça ne marche pas" et que la privatisation du système est la meilleure des solutions.

Pour les retraites, le gouvernement n'attend même plus de voir les caisses sombrer dans le déficit. Les caisses sont actuellement à flot au moins jusqu'en 2040. Mais grâce à la puissance inédite des moyens de propagande dont il dispose, il instille dans les esprit que les caisses de retraites sont au bord de la déroute. Rien de plus faux. Lire l'article de "leblogpatrimoine.com"

Deux choses à retenir de cette réformeen s'extirpant de toutes les données techniques (points retraite, décote et âge pivot ou d'équilibre, exonération des hauts salaires,...),

|

Maintenant voyons à quoi ressemble la panacée néolibérale en matière de retraites : la retraite par capitalisation.

D'abord regardons du côté des US et l'état de leurs comptes administrés par les sociétés. Tous les fonds sont déficitaires. Il suffit d'aller faire un tour sur le net pour aussi constater que tous les méga fonds de pensions US sont en quasi faillite.

560 Mrds de $ de déficit aux USAux USA, selon Bloomberg, alors même que les marchés financiers sont au plus haut historique, c’est à dire que les valorisations des comptes de retraite par capitalisation doivent être au plus haut, à la fin 2018, il y a 560 Mrds de $ d’engagements de retraite sous-financés |

|

|

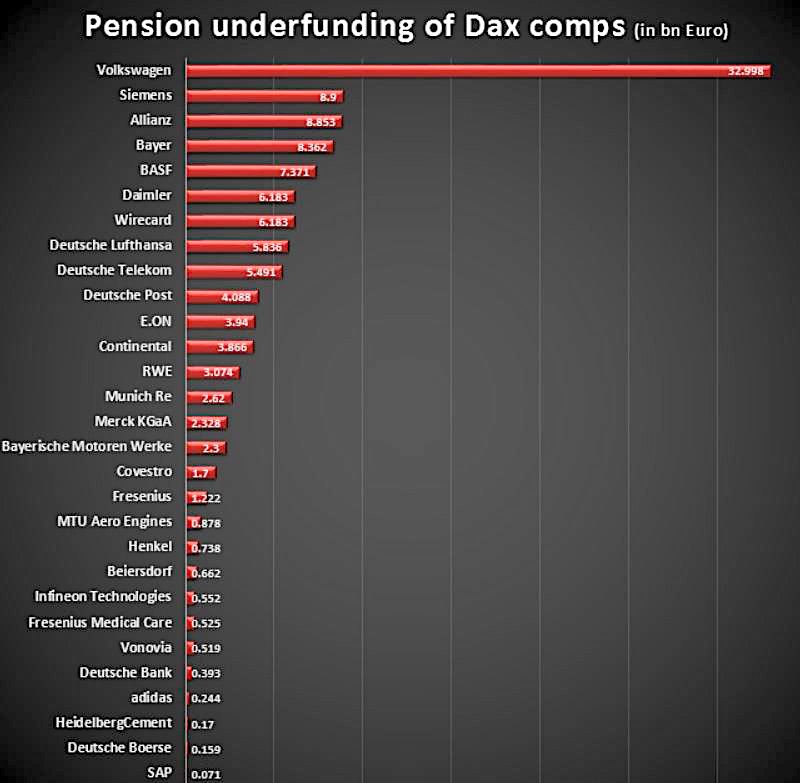

120 Mrds d'€ de déficit en Allemagne

Regardons du côté des fonds de pensions allemands. Tous déficitaires aussi. Et toutes mes condoléances pour les employés de Volkswagen.

|

En Allemagne, on compte pas moins de 120 Mrds d'€ de sous-engagement qui sont à déplorer :

|

|

Les administrateurs de ces fonds ne sont-ils pas, dans le meilleur des cas, des cancres et, dans le pire des cas, des voleurs qui piochent dans la caisse ? ... Ou les deux ? Qu'en pensez-vous ?

Mais le principal défaut de la retraite par capitalisation est d'exposer le fruit de son épargne retraite aux aléas des marchés boursiers. En effet, cotiser auprès d'un acteur privé signifie que vous acceptez que vos cotisations soient jouées à la roulette dans le Grand Casino boursier. La récurrence de plus en plus élevée des crises boursières (tous les 10 ans depuis les années 90) augmente les chances que vous perdiez la totalité de votre épargne retraite. Et à vous les petits boulots ou la rapine de poubelles jusqu'à la tombe...

Enfin, la prochaine crise (imminente et inévitable pour nombre d'analystes) "promet" d'être cataclysmique et il serait dommage qu'à peine annexées par le système financier nos caisses de retraites soient emportées par le tsunami annoncé.

La conclusion du rédacteur du blog patrimoine :

Dans un monde où le rendement n’existe plus, dominé par les taux d’intérêt négatifs, comment peut-on encore croire que la capitalisation est un régime de retraite viable ? La retraite par répartition est au contraire un régime parfaitement adapté.

Article rédigé avec l'aide de "leblogpatrimoine"