Les médias didactiques sur la réforme des retraites de la Macronie se multiplient.

Voici quelques exposés clairs produits par nos youtubeurs préférés (et d'autres) et quelques éléments explicatifs (tableaux, lien vers des articles, exposés) pour nous éclairer sur l'infamie En Marche.

Commençons par nos amis de Osons Causer

|

RETRAITES MACRON : |

Où il est expliqué comment l'âge pivot (retraite à taux plein) variera avec l'espérance de vie (prévu dans le rapport Delevoye). Où donc il est expliqué que

où il est expliqué que la durée de cotisation fixée par la loi Touraine (sous Hollande) à 43 ans est techniquement contournée pour accroître le nombre d'années de cotisation |

|

Retraites : le braquage à 72 milliards qu’aucun média n’a vu

|

Où il est expliqué qu'en sortant les plus gros salaires du système (+ de 10 000 €/mois), le financement des retraites est amputé de 4,5 mrds d'€/an, Où il est expliqué que les grosses entreprises (où se trouvent ces gros salaires) n'auront plus à cotiser pour ces retraites (60% part patronale) et économiseront ainsi 2,7 Mrds d'€/an ; ce qui de 2025 à 2040 représente 43 Mrds d'€ de cadeau. La page d'Osons Causer sur le sujet |

|

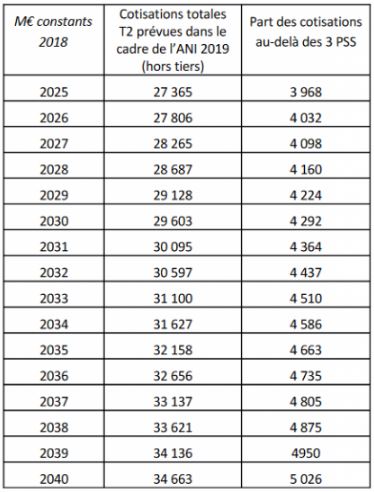

A l'appui de l'argumentaire sur le braquage, voici le tableau fourni : Projection du montant de cotisations correspondant à la part des salaires au-delà de 3 plafonds de la sécurité sociale à partir de 2025 La colonne de droite donne une estimation du montant, en millions d’€, de cotisations retraites au-dessus de 3 PASS. (les salaires au-dessus de 8 PASS sont en-dehors du régime de retraite) Par simple addition, on voit que la réforme de Macron privera le régime commun de retraites de 71.725 milliards d’€ au total entre 2025 et 2040. N.B.: La moyenne des cotisations manquantes s’élève elle à 4.482 milliards d’€ par an ! Source : http://osonscauser.com/retraites-larnaque-a-72-mds-quaucun-media-na-vue/ |

|

|

Toujours à propos de cette sécession de fait des hauts salaires d'avec le système par répartition organisée par Macron, l'UGICT-CGT commente :

et tire les conclusions suivantes :

|

|

Un autre document (en page 26) épingle l'abaissement du seuil d'éxonération de cotisation à la caisse de retraite commune. Celui de l'IPS (Institut de la Protection Sociale). On n'y lit :

|

|

Voici une vidéo claire où l'accent est mis sur le critère "indépassable" qui cadre la réforme : La règle d'or des 14% du PIB le plafonnement des ressources affectées au financement des retraites à environ 14 % du PIB (contre 13,8 % aujourd’hui) alors que le nombre de retraités augmentera de 30 % à l'horizon 2025. La taille du gâteau ne bouge pas, mais le nombre de convives augmente. Donc les portions diminuent. |

5 minutes pour comprendre |

|

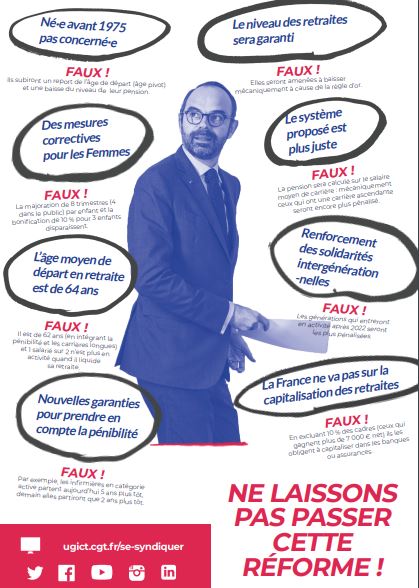

Né·e avant 1975 pas concerné·e Le niveau des retraites sera garanti Des mesures correctives pour les femmes Le système proposé est plus juste L’âge moyen de départ en retraite est de 64 ans Renforcement des solidarités intergénérationnelles Nouvelles garanties pour prendre en compte la pénibilité La France ne va pas sur la capitalisation des retraites |

Voici le tract illustrant

|

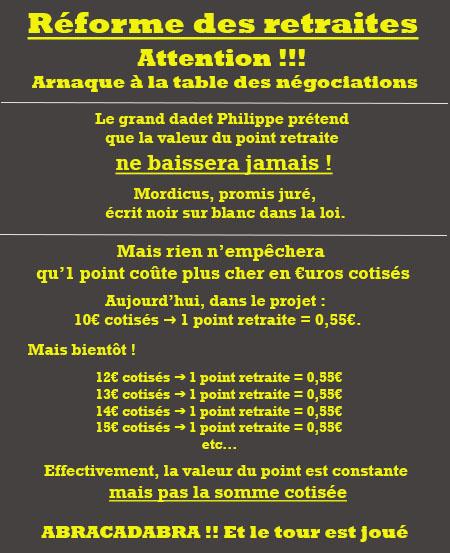

Une autre entourloupe à laquelle il faut aussi prêter la plus grande attention

La variable d'ajustement cachée de la réforme :

le coût "d'achat" du point

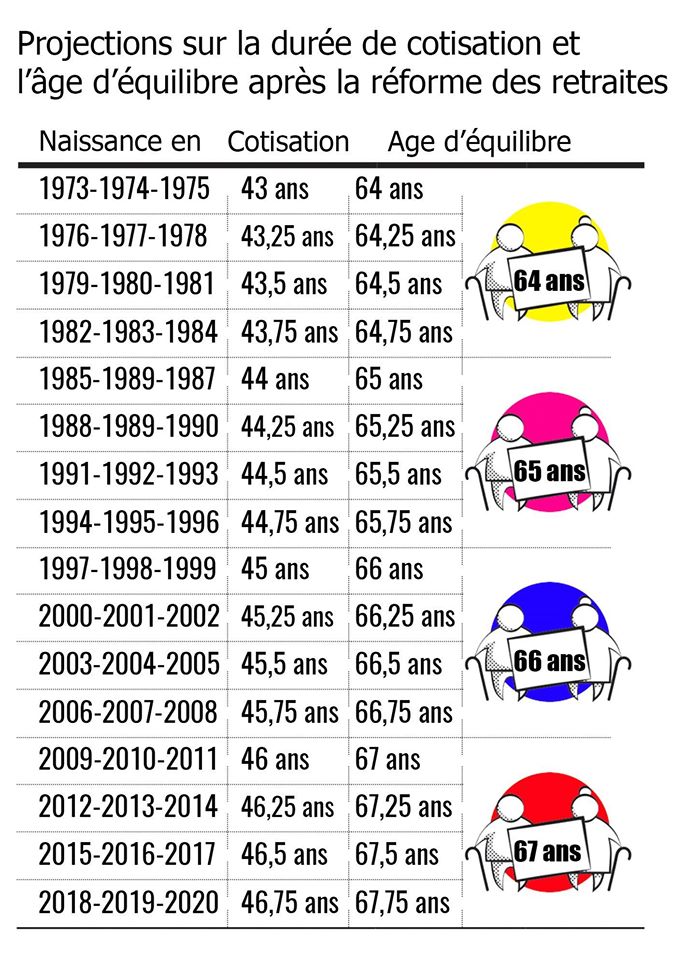

Une projection de l'âge d'équilibre suivant les générations

Venons en plus spécifiquement à la bascule de nos retraites d'un système par répartition à un système par capitalisation

Suivons les explications/démonstrations de Tatiana Ventôse sur sa chaîne le Fil d'Actu

Il y est fait référence entre autre à un document de BlackRock déclinant leurs "recommandations" au gouvernement français

|

Cliquez pour agrandir les images

|

A la Une de ce document on peut lire :

... au cours des 15 dernières années, à commencer par la création dès 2003, des régimes d'épargne collectifs (PERCO) et individuels (PERP), favorisant la constitution d'une épargne individuelle pouvant être utilisée pour augmenter les revenus pendant la retraite. Fin 2017, seuls 130 milliards d’€ avaient été collectés dans ces produits, ce qui est décevant par rapport à l’épargne déposée en liquidités (1.500 milliards d'€), les produits d'assurance-vie en euros (1.600 milliards d'€) ou les investissements directs/indirects en actifs non financiers (plus de 7.600 milliards d'€). Il en résulte un manque de diversification et de performance financière dans un contexte de taux d'intérêts peu élevés et, comme le gouvernement français l'a souvent souligné, une incapacité de l'épargne domestique à financer l'économie, contrairement à la situation d'un grand nombre de pays dans le monde.

On peut y voir poindre une sorte de regret de ne pas avoir encore accès a tant d'argent qui "dort"

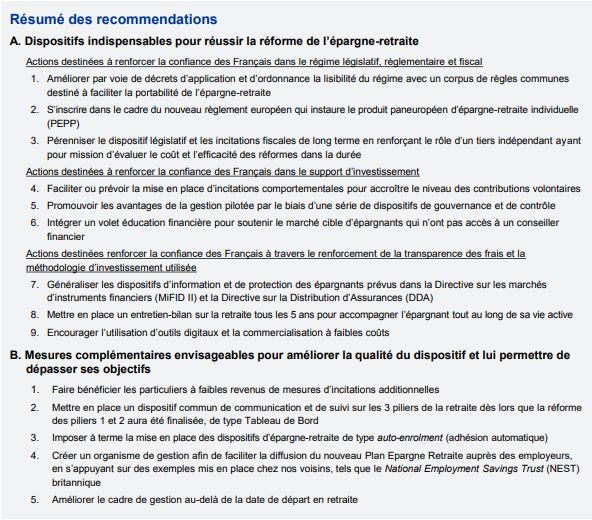

Plus édifiantes sont les recommandations à proprement parler figurant en page 2 du même document :

- 1. Améliorer par voie de décrets d’application et d’ordonnance la lisibilité du régime

- 3. Pérenniser le dispositif législatif et les incitations fiscales de long terme

- 4. Faciliter ou prévoir la mise en place d’incitations comportementales pour accroître le niveau des contributions volontaires

- 6. Intégrer un volet éducation financière pour soutenir le marché cible d’épargnants

- 8. Mettre en place un entretien-bilan sur la retraite tous les 5 ans

- 1. Faire bénéficier les particuliers à faibles revenus de mesures d’incitations additionnelles

- 3. Imposer à terme la mise en place des dispositifs d’épargne-retraite de type auto-enrolment (adhésion automatique)

- 4. Créer un organisme de gestion afin de faciliter la diffusion du nouveau Plan Epargne Retraite auprès des employeurs...

BlackRock n'hésite donc pas à préconiser des mesures d'incitations, appuyées par des décrets (oriente donc la loi), d'éducation des masses et enfin de mesures obligatoires donc autoritaires.

Des preuves au sujet des "connivences

entre le pouvoir et les requins de la finance des retraites ?

Un article du Canard enchaîné, une émission d'Arte et un visuel de l'organisme où Delevoye "béné-volait"

Cliquez pour agrandir l'image |

Ces financiers qui dirigent le monde BlackRock |

Cliquez pour agrandir l'image |

Et enfin le lien vers un autre article de ce site portant sur le même sujet