Témoignage tiré d'un post FaceBook de Yolande B.

Les caisses excédentaires craignent de voir le gouvernement faire main basse sur leurs provisions !

Au 31/12/18, source CNAV, 14,35M de retraités. Pour les actifs, source INSEE 29,4M.

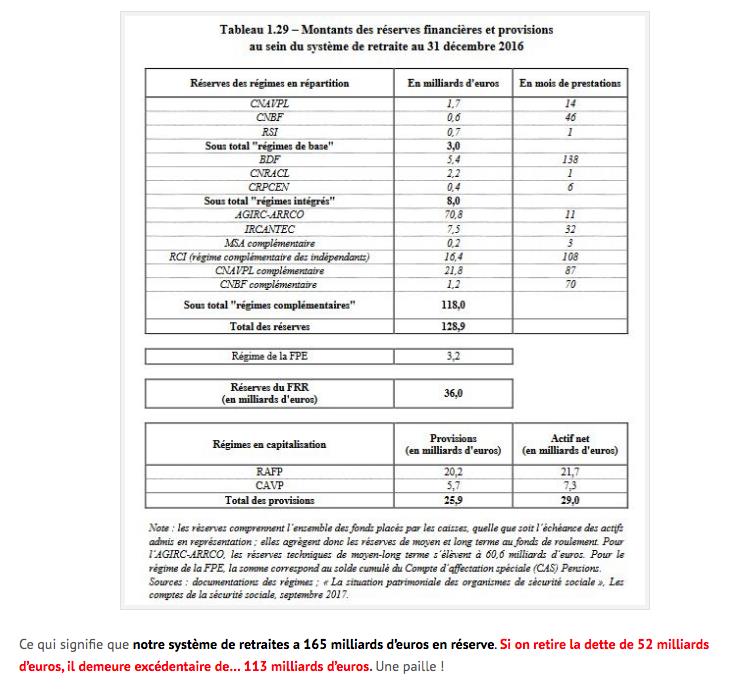

Les caisses de retraites sont excédentaires de 165 Milliards. Le Conseil d'orientation des retraites a calculé que les 165 milliards de réserves des régimes par répartition faisaient plus que couvrir les engagements passés du système : en soustrayant les 52 milliards d'euros de dette « retraite » confiés à la Caisse d'amortissement de la dette sociale (Cades) et en ajoutant les 3 milliards mis de côté pour équilibrer la fonction publique d'Etat, « la situation patrimoniale nette du système de retraite obligatoire en répartition s'élève à 116,1 milliards d'euros, soit 5,2 % du PIB, à fin 2016 ». Dans son rapport remis en juillet 2019, Jean-Paul Delevoye propose que les réserves des régimes de retraite complémentaire servent à financer les droits acquis. François BOUCHON/Le Figaro

Certains régimes de retraite complémentaire ont au fil des ans constitués des réserves financières : 70 milliards d’euros pour la caisse des salariés du privé (Agirc-Arrco), 24 pour celle des professions libérales (CNAVPL), 17 pour celle des indépendants (RCI), 8,5 milliards pour celle des contractuels de la fonction publique (Ircantec)… Soit, à fin 2017, un pactole total de… 137 milliards d’euros. Réforme des retraites : les réserves convoitées des régimes complémentaires

Pour Bruno Retailleau des Républicains, « l’objectif caché de Macron est de mettre la main sur les 160 milliards d’excédent des régimes privés ! »

Les pensions de retraite sont un gâteau énorme de 294 milliards d’euros qui échappe aujourd’hui au profit privé, à celui des multinationales de la Banque et de l’assurance qui n’en gèrent directement que 2 milliards. Si l’intégralité de ces 294 milliards d’euros passait à une gestion 100% privée, par des banques et des assurances privées, et que ces dernières ne réalisaient qu’un taux de marge de 5% sur la gestion (soit 4 fois moins que les frais de gestion et profits qui sont les leur, dans le cadre des assurances et mutuelles dans le domaine de la santé), les capitalistes mettraient la main sur près de 15 milliards d’euros chaque année.

Vous avez compris l’enjeu des “réformes des retraites maintenant” ? YB

Et voici un autre commentaire très avisé de Yolande :

Notre régime de retraite depuis 1945 est un régime par répartition !

Toute notion de "déficit" est, dans ce cas, un abus de langage et/ou une malhonnêteté politicienne.

Combien de fois faudra-t-il mettre en avant le phénomène de l'augmentation de la productivité . . . en effet, le travail d'un actif actuellement produit vingt à trente fois plus que le travail d'un actif de 1970 ou 1980 !

Au résultat logique, le travail d'un actif, actuellement, pourrait assurer la retraite de vingt à trente retraités . . .

L'argument de pyramide des âges est nul et non-avenu.

Pour la même raison ; la productivité des jeunes générations est supérieure à celle des anciennes générations; au résultat repousser l'âge de la retraite est un non-sens sociologique et économique;

- Qui veut détourner l'argent de la répartition ? Macron et son gouvernement

- Qui a intérêt à nous orienter insidieusement vers le régime par capitalisation ? Les Banques, les Assurances et les Mutuelles

Juste une suggestion de cogitation :

Imaginez la situation des retraités par capitalisation (comme en Allemagne, en Suède) quand les taux d'intérêt vont remonter . . . toute leur épargne. . . pffffff ! . . . la ruine . . .

Question : Désirez-vous une ruine programmée ? YB